Inwestowanie, losowość i iluzja kontroli

Bardzo fajny temat porusza dziś Bloomberg w swoim artykule, Why It’s Harder to Tell Gambling From Investing Nowadays.1

Wiele rozmów ludzi w branży inwestycyjnej skupia się na tym co jest przyczyną jakiegoś ruchu, co jest powodem zmiany kursów giełdowych. Także w mediach popularne jest tłumaczenie „dlaczego dziś giełda wzrosła / spadła”. I zawsze jakieś tłumaczenie się znajduje. Ludzie lubią wrażenie kontroli.

Mocno pomijanym czynnikiem jest losowość.

Losowość

Losowość rozumieją dobrze ludzie z takich branż jak poker i ruletka. W artykule wypowiada się m.in. psycholożka i profesjonalna pokerzystka:

„Maria Konnikova, a psychologist and bestselling author who spent a year becoming a world-class poker player, argues that the image of investing as a rational discipline is often a fantasy, a story that market participants tell themselves to justify luck. Her view: Many investors chase the illusion of control. And for some that illusion becomes an obsession.”

Sam artykuł jest o czymś innym niż tylko losowość — o tym jak coraz więcej handlu na rynkach przypomina dziś online’owe kasyna, z rozpowszechnieniem opcji 0dte, dynamicznym wzroście popularności lewarowanych ETFów, i „grywalizacji” w appkach biur maklerskich, takich jak Robinhood.

Niemniej dobrze rezonuje to z moim przekonaniem, że losowość rynków dominuje mocno nad ich przyczynowością, chociaż oba te czynniki się przenikają i oba są ważne. Oba efekty działają równolegle.

Dla jasności — to, że coś jest losowe nie oznacza, że jest całkiem nieprzewidywalne. Konkretny rzut kostką jest nieprzewidywalny, ale rozkład tysięcy takich rzutów już tak. Już da się opisać.

To, że jest losowe nie oznacza też, że nie ma przyczyny — za konkretnym rzutem kostką stoi tysiące czynników, miliony oddziałujących atomów, siła rzutu, kierunek, ustawienie dłoni, wysokość i kąt wypuszczenia kostki, nawet drobne powiewy wiatru po drodze, wibracje, dźwięk mają znaczenie. Ale nie znamy tych czynników precyzyjnie i dlatego efekt, dla nas, jest nieprzewidywalny. Ale już długa seria takich rzutów (próbka statystyczna) — powie nam dużo o tej losowości.

Losowość występuje też w wielu postaciach, charakterystykach. To, że coś jest „losowe” niewiele jeszcze nam mówi, ciekawsze jest pytanie jaka jest to losowość? Jakie ma cechy, jakie rozkłady prawdopodobieństwa?

Skośność, grube ogony i czarne łabędzie

Po Talebie, który spopularyzował ideę „czarnego łabędzia” na rynkach finansowych2, (i po dziesiątkach badań) wiemy, że na rynkach mamy generalnie rozkłady gruboogonowe3. Co oznacza, że przez większość czasu coś tam się dzieje, i wygląda to podobnie do rozkładu normalnego, ale od czasu do czasu mamy takie uderzenie, że wszystkim klasycznym modelom trudno się pozbierać. BUM: Covid. BUM: krach w 1987. BUM: updatek Lehman Bros w 2008. BUM: flash-crash w 2010.

Każde z tych wydarzeń miało swoją „przyczynę”, miało ciągi przyczynowo-skutkowe, które do nich doprowadziły. Ale każde było też szokiem dla szerokiego rynku. Przyczyny zwykle znamy dopiero po czasie, kiedy już łatwiej je opanować i zrozumieć. W czasie rzeczywistym na giełdzie mamy dużą niejasność, losowość, i okiełznanie tej losowości jest czymś, w czym mocno pomaga automatyzacja postępowania w takich sytuacjach — na przykład strategie algorytmiczne.

Inną własnością, którą mają rozkłady stóp zwrotu, np. rozkład tego ile razy indeks S&P500 wzrastał (lub spadał) o daną wielkość (od 0 do 10%, od 10% do 20%, itd.) jest skośność rozkładu4.

Skośność S&P500

Poniższa grafika pokazuje tak skonstruowany histogram stóp zwrotu właśnie dla indeksu S&P500 (2025 jeszcze jest do ustalenia, na ten moment jest +13%). Nieźle widać, że nie jest on symetryczny — „garb” rozkładu jest przechylony bardziej po prawo (od 0), a lewa część od tego garbu jest mniejsza, ale dłuższa. To jest przykład skośności ujemnej.

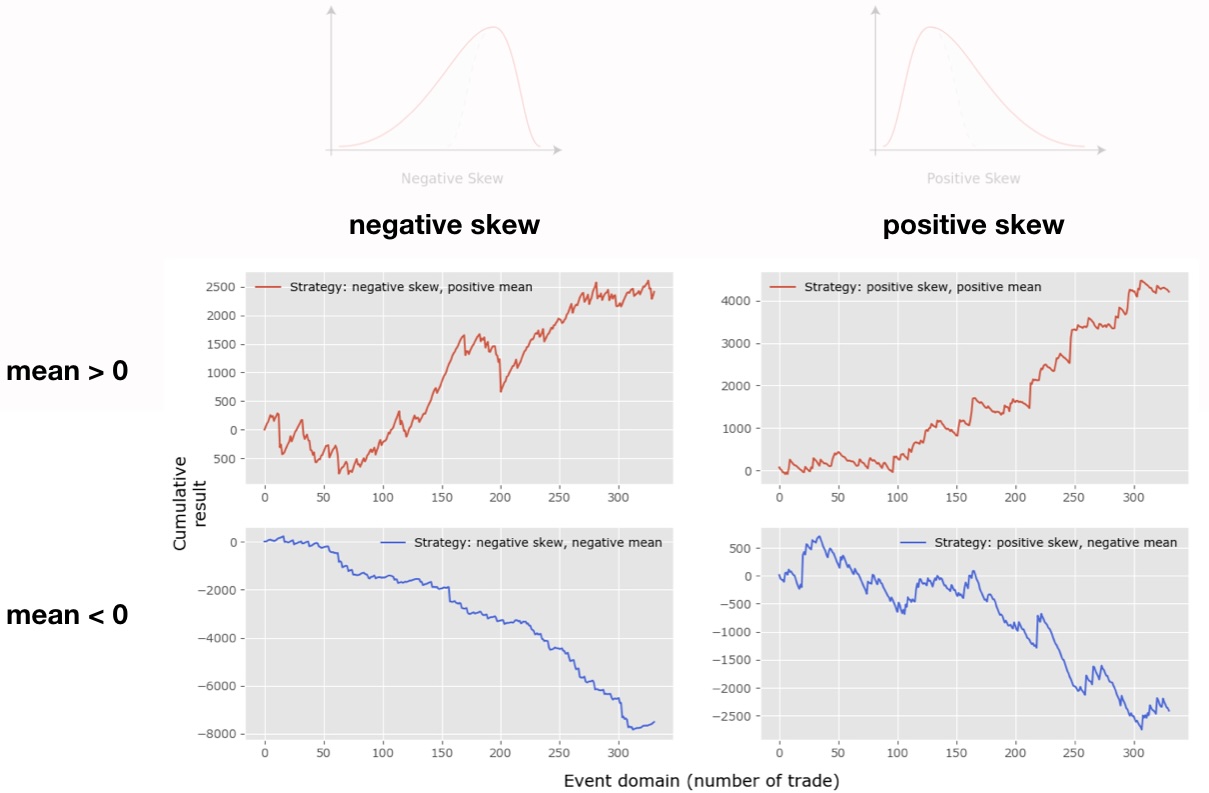

Symulacja – przykłady różnych strategii

Poniżej prezentuję też wyniki krzywej kapitału dla 4 symulowanych strategii, które wykonałem kiedyś (sporo lat temu) w ramach badań nad algorytmami inwestycyjnymi6. Strategie pochodzą z 4 różnych rozkładów stóp zwrotu:

– te po lewej mają skośność ujemną,

– te po prawej mają skośność dodatnią,

– te na górze są generalnie zyskowne (średnia stopa zwrotu > 0),

– te na dole są generalnie stratne (średnia stopa zwrotu < 0).

Co nieźle tu widać, to jak różne mogą być strategie inwestycyjne, w zależności od ich charakterystyki:

Strategia na górze po lewej najbardziej przypomina kształtem indeksy czy ETFy akcyjne — są generalnie zyskowne (dlatego sprawdza się inwestowanie pasywne!), ale od czasu do czasu mają niezłe strzały w dół.

Ta na górze po prawej to z kolei dobry przykład zyskownej strategii opcyjnej lub trend followingu — tam większość transakcji jest stratnych (garb rozkładu prawdopodobieństwa po lewej stronie, skośność dodatnia), ale od czasu do czasu zdarza się bardziej zyskowna seria czy po prostu jeden duży zyskowny trade. I jeżeli strategia jest faktycznie dobra i skuteczna — generalnie w długim terminie krzywa kapitału pnie się do góry, dając zyski.

Obie strategie na dole to przykład nieudanych strategii — ale też ta porażka przychodzi w różnych postaciach. W przypadku strategii po lewej stronie nie dość, że traci się często (średnia stóp zwrotu < 0), to jeszcze od czasu do czasu doświadcza się dużej straty. W strategii po prawej pojawiają się pozytywnie duże zyski — to te nagłe wystrzały wykresu do góry, ale generalnie strategia jest stratna w długim terminie, gdy wiele małych strat dominuje jednak nad wyjątkowymi dobrymi trade’ami. Ten wykres najbardziej przypomina wykresy ETFów czy indeksów zlewarowanych czy też grających na spadki indeksów giełdowych. Od czasu do czasu doświadczają one silnych wystrzałów do górę, będąc jednak długoterminowo w trendach spadkowych.

Autor głównej grafiki + inne podobne

Swoją drogą autorem grafiki, którą wkleiłem na początku – moim zdaniem bardzo ładnej i trafnej – jest artysta Glenn Harvey. Jest też autorem grafik do wielu innych artykułów w Bloombergu, moim zdaniem często bardzo trafnych. Jego inne prace8 możesz znaleźć na: https://glenn-harvey.com i na instagramie.

Przypisy

- Link do artykułu w Bloombergu:

https://www.bloomberg.com/news/features/2025-11-21/with-robinhood-kalshi-it-s-getting-harder-to-tell-gambling-from-investing ↩︎ - Książka: The Black Swan (i późniejsze), link do opisu książki na Wikipedii:

https://en.wikipedia.org/wiki/The_Black_Swan:_The_Impact_of_the_Highly_Improbable ↩︎ - Artykuł o rozkładach gruboogonowych na anglojęzycznej Wikipedii, część dotycząca inwestowania:

https://en.wikipedia.org/wiki/Fat-tailed_distribution#Fat_tails_and_risk_estimate_distortions ↩︎ - Artykuł na temat skośności rozkładu na Wikipedii:

https://en.wikipedia.org/wiki/Skewness ↩︎ - Źródło grafiki: Visual Capitalist

https://www.visualcapitalist.com/sp-500-annual-returns-since-1874/ ↩︎ - Całą prezentację, z której pochodzi ta grafika, znajdziesz na:

https://grzegorz-link.github.io ↩︎ - Tak jak wyżej, prezentacja How can a widely known investment strategy still work and be profitable?, prezentowana na Wydziale Fizyki UW, 30 kwietnia 2019 roku:

https://grzegorz-link.github.io ↩︎ - Strona autora grafiki ze wstępu (i wielu podobnych), Glenn’a Harvey:

https://glenn-harvey.com. ↩︎

To jest wpis #5. Podoba Ci się to co przeczytałeś? Albo jeszcze lepiej — nie podoba się! I chcesz o tym napisać? Z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach.

Fajne wpisy, dobra robota, warto Ciebie docenić za rozwój nowego bloga! Odnośnie losowości, grubego ogona, eventów BUM może zrobisz wpis o early warning sign, które bywają 1/3/6 miesięcy przed takimi eventami czy jakies dane które powinny podnieśc ostrożnosc inwestora.

Hej LUK, dzięki za dobre słowo! 🙂 Super, że komentujesz.

Zdecydowanie tak, to fajny pomysł, ale też bardzo trudny. Powiem Ci, że stworzenie sygnałów ostrzegawczych, o jakich piszesz, jest dokładnie tym, co mnie pierwotnie zainspirowało do idei inwestowania algorytmicznego w ogóle. Żeby przewidywać jakieś trudniejsze czasy na rynkach — i w miarę możliwości ich unikać (a może nawet na nich zarobić, jeśli shortuje się rynek).

Jest to trudne, nigdy nie ma się 100% skuteczności, ale faktycznie są wskaźniki, które pomagają — jeden z kolejnych wpisów będzie o strategii, która właśnie taki (choć nieidealny) wskaźnik wykorzystuje.