Ruch FIRE i próg bólu w inwestowaniu

Kiedy pierwszy raz pomyślałem o zakończeniu (zmianie) pracy w obecnej firmie, która była moim głównym źródlem dochodu przez ostatnie prawie 12 lat, moje myśli nakierowały się naturalnie na ruch FIRE. Obił mi się o uszy już wcześniej, ale dopiero teraz na poważniej wniknąłem w temat.

Nazwa bierze się od Financial Independence, Retire Early.

Czym jest ruch FIRE

W skrócie, jest to grupa ludzi, która argumentuje:

– życie konsumpcyjnie skromne (oszczędne),

– przy bardzo wysokiej stopie oszczędności (rzędu 40-80% miesięcznego dochodu odkładane na inwestycje),

– dzięki czemu można w kilkanaście lat zebrać kapitał potrzebny do inwestowania i życia z tylko tych inwestycji,

– zazwyczaj kalkulacje stopy zwrotu z kapitału (popularne w ruchu „FIRE”) zakładają pasywne inwestowanie.

Mniej lub bardziej niezależnie od tego ruchu, stosowałem już dwie pierwsze zasady od lat (unikając wysokich wydatków i nadmiernej konsumpcji, odkładając znaczną część dochodów), ale nigdy nie wnikałem głębiej w „ideologiczne” podstawy tego ruchu.

Teraz, po wnikliwym przeczytaniu paru blogów, takich jak Money Mustache, Early Retirement Now, Money Flamingo, czy książki Nicka Maggiulliego, dochodzę do wniosku, że zdecydowanie podoba mi się część FI tego ruchu, a zupełnie nie jest mi potrzebna RE.

FI, czyli finansowa niezależność, pozwala na wiele więcej swobody w życiowych wyborach. Wybierając pracę nie trzeba kierować się maksymalizacją zarobków, a można bardziej postawić na pasję i balans praca-życie prywatne. Wybierając miejsce zamieszkania można kierować się upodobaniami dotyczącymi pogody, kultury czy geografii miejsca, przyrody, a niekoniecznie bliskością dojazdów do pracy.

RE to z kolei wcześniejsza emerytura — brak potrzeby pracy zarobkowej, umożliwia ludziom np. częste podróżowanie, poświęcenie się hobby, sportowi, i tym podobnym sprawom. Ja osobiście z tym mam problem, bo pracując zdalnie już kilka lat widzę, że brak stałego kontaktu z zespołem ludzi (jaki często mamy w pracy) negatywnie wpływa na psychikę. Brak konkretnego zajęcia o konkretnej porze też powoduje u niektórych problem z dyscypliną. A brak konkretnych zadań do wykonania czasem kusi większym marnowaniem czasu.

Mnie akurat „dyscyplinuje” rynek akcyjny, bo z powodu aktywnego inwestowania jestem w zasadzie wciąż podpięty pod informacje rynkowe, śledzenie informacji ze spółek czy szerszej gospodarki, czy po prostu śledzenia nowych danych ilościowych. Dla mnie to nawet nie „praca” w klasycznym zarobkowym sensie, to po prostu coś, co uwielbiam i robiłbym to niezależnie czy miałbym na koncie wielki majątek czy prawie żaden. Niemniej wyobrażam sobie, że brak zajęcia, brak kotwicy w postaci pracy dla niektórych ludzi byłby trudny do zniesienia.

Warto dodać, że przy posiadaniu dzieci w wieku szkolnym, częste podróżowanie (główna zaleta RE) też bywa utrudnione. Koliduje nie tylko ze szkołą, ale i z zajęciami pozaszkolnymi, i potrzebą dziecka posiadania stałej grupy rówieśników, itp. Ale też i z naszą – dorosłych – potrzebą bycia częścią jakiejś stałej grupy ludzi, jakiejś społeczności. Wszystko to da się przezwyciężyć, ale nie jest to proste i nie przychodzi łatwo każdemu.

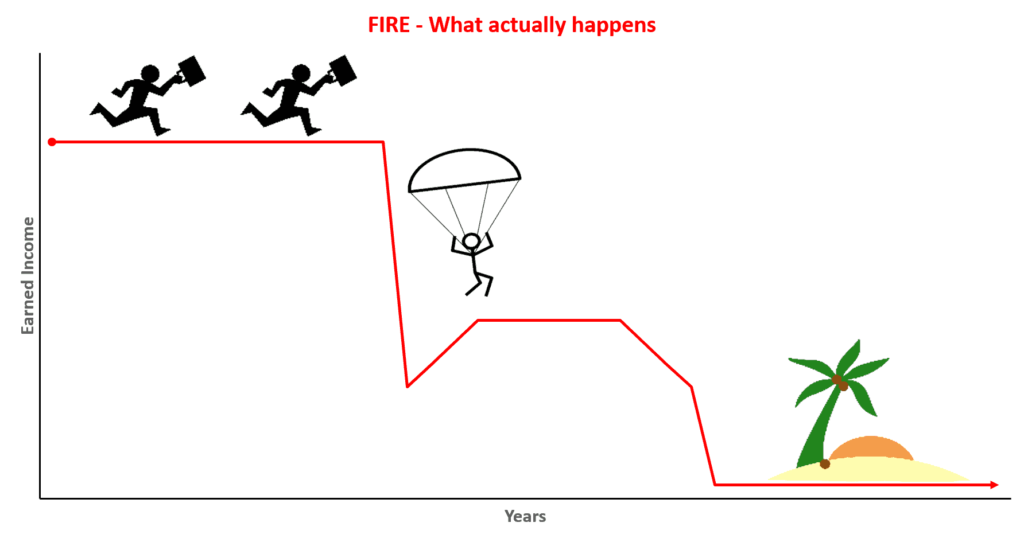

Warianty FIRE i Reguła 4%

Są różne „wersje” FIRE — pełny FIRE to już osiągnięcie takiego majątku, że żyć można w pełni z samych odsetek z zainwestowanego kapitału. Majątku zazwyczaj zainwestowanego pasywnie w miks akcji, obligacji i nieruchomości.

Kiedyś mówiło się o regule 4% — trzeba wziąć swoje średnie roczne wydatki (czyli W miesięczne * 12), podzielić przez te 4%, i otrzyma się w ten sposób M, majątek wymagany do pełnej niezależności i braku konieczności pracy zarobkowej.

gdzie W = średnie wydatki miesięczne, M = całkowity majątek

Albo alternatywnie: wziąć obecny majątek, pomnożyć go przez 4%, podzielić na 12, i otrzyma się w tej sposób miesięczny „przychód” miesięczny jaki można z niego mieć, bez straty długoterminowej tego majątku.

4% wzięło się ze statystycznych analiz na temat średnich stóp zwrotu amerykańskiego rynku akcji i obligacji w minionych kilkudziesięciu latach (w niektórych opracowaniach nawet ponad 100 latach), ale z powodu niskich oczekiwanych przyszłych stóp zwrotu [1] i [2], nowsze opracowania sugerują raczej bardziej ostrożną wartość 3.5% (zmniejszającą użyteczność majątku, albo wymagającą wyższego majątku do pełnej niezależności).

Jak widać, są 2 zmienne tego równania: zwiększanie majątku M (poprzez np. wysoką stopę oszczędności w dobrze płatnej pracy) albo zmniejszanie wydatków W (poprzez oszczędne życie, wybór mniej luksusowych produktów, unikanie niepotrzebnych wydatków), i obie te metody rekomendują adepci ruchu FIRE.

Sieć pełna jest popularnych blogów na ten temat i kalkulatorów mówiących ile trzeba pracować, żeby wymaganą wartość M osiągnąć. Czasem ma się wrażenie, że ludzie w nich publikujący żyją bardziej z książek i szkoleń na temat ruchu FIRE, niż z samego inwestowania:)

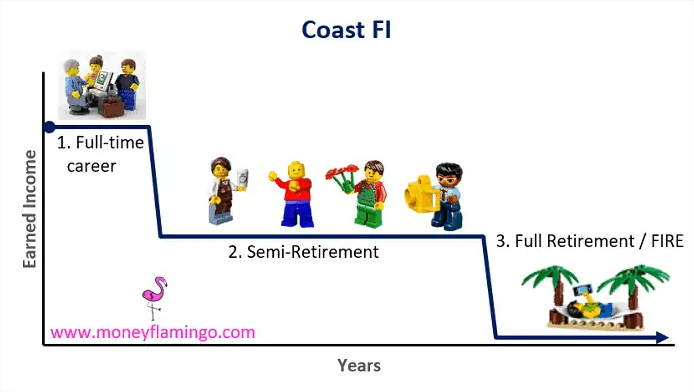

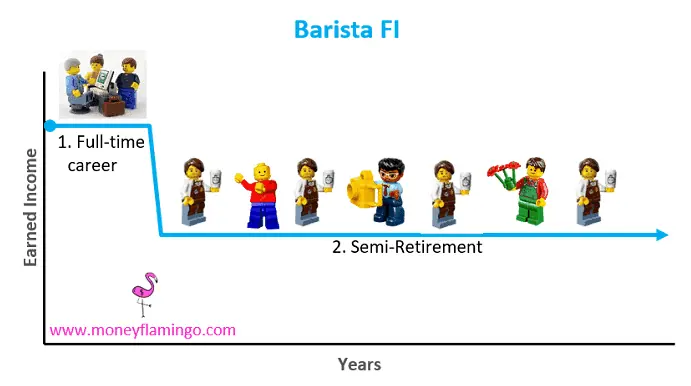

Ponieważ życie bez pracy wymaga zazwyczaj znaczącego majątku (często rzędu 1 mln dolarów lub więcej), który trudno jest osiągnąć od zera, są też „łagodniejsze” wersje tego ruchu, np.:

– CoastFIRE (taki majątek, żeby nie musieć już więcej oszczędzać na przyszłą emeryturę),

– BaristaFIRE (taki majątek, żeby pracować tylko na część etatu albo w mniej stresującej, lżejszej pracy),

– LeanFIRE (majątek żeby móc z niego żyć, ale mega oszczędnie),

– ale też i FatFIRE (dużo większy majątek, żeby żyć z niego wygodnie i nie odmawiając sobie luksusów).

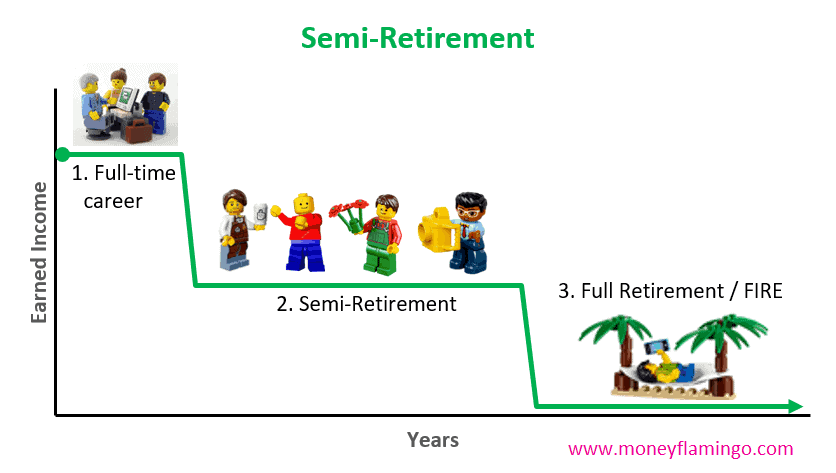

Semi-FIRE, czyli po prostu FI

Do mnie najbardziej przemówił semi-FIRE, czyli w zasadzie nie FIRE, tylko samo FI. Finansowa niezależność, ale bez rezygnacji z pracy, która daje człowiekowi przynależność i zaspokaja potrzebę bycia potrzebnym.

Przewiduje on po prostu, że po jakimś czasie na pełnych obrotach rozwoju kariery i gromadzenia majątku, przechodzi się na mniej płatną pracę (albo mniej wymagającą czasowo na niepełny etat, albo po prostu mniej zyskowną a dającą większe poczucie spełnienia), a ewentualna „prawdziwa emerytura” przychodzi dużo później, jeżeli w ogóle.

Zgadzam się bowiem z jednym z tekstów znalezionych na Money Mustache, że człowiek spełniony zawodowo (nie pracujący dla pieniędzy, tylko dla pasji) w idealnym świecie nie chciałby przechodzić na emeryturę nigdy (pomijając oczywiście realne kwestie zdrowotne itd.).

A może to już po prostu Coast FIRE? W sumie to jest identyczny wykres jak dla semi-FIRE, tylko punkt ciężkości kładziony jest na zabezpieczenie docelowej przyszłej emerytury. Dla mnie to niewielka różnica, ale bardzo sensowne argumenty (i wyliczenia) na temat Coast Fire prezentuje Nick Maggiulli z Of Dollars And Data w What is Coast FIRE? The Ultimate Guide to Semi-Retirement.

Jak z kolei pisze o niezależności finansowej Trystero na blogu bossa: Najlepsza inwestycja? Własna niezależność:

„Idea niezależności finansowej jest prosta: im większy mamy kapitał finansowy, tym większą kontrolę mamy nad naszym życiem. Możemy zrezygnować z pracy, jeśli nie odpowiada nam w niej toksyczne środowisko. W przypadku „zawodowego wypalenia” jesteśmy w stanie zorganizować sobie roczną przerwę (bez angażowania w to psychologa i ZUS-u). Możemy zmienić ścieżkę swojej kariery w stronę branży lub działu, który bardziej nam odpowiada. Możemy spróbować „wymyślić się na nowo” od strony zawodowej. Z każdym wyższym poziomem dysponujemy większym zakresem życiowej autonomii. Na wyższym poziomie niezależności finansowej można decydować, gdzie, w jakim państwie chce się mieszkać. […] Myślę, że finansowa niezależność może być przewodnią ideą zarządzania finansami osobistymi. Dużo lepiej nadaje sens naszym wysiłkom i poświęceniom niż kombinacja cyfr na rachunku inwestycyjnym lub bankowym.”

Trystero

Co ważniejsze, ale już bardziej filozoficzne i jest to tylko moje prywatne przemyślenie — jesteśmy na tej Ziemi przez dość krótki czas, mamy tylko jedno życie i szansę jego wykorzystania, więc warto zrobić z tym życiem coś produktywnego. Coś wartościowego, coś z czego będzie się dumnym; nie być jedynie konsumentem, biorcą, ale też tworzyć coś, dać coś od siebie. To przede wszystkim dlatego uważam, że retire early jest nie dla mnie — bo ja po prostu chcę pracować. Ale jak ktoś chce emerytury, i może, i lubi, i robi inne ważne produktywne rzeczy na tej swojej emeryturze, to czemu nie.

Tu oddam głos jednemu z popularyzatorów ruchu FIRE, Peterowi Adeney (Mr Money Mustache):

„Early retirement, according to this new definition, does not mean quitting work, even while it may well mean quitting your job. It means opting out of the bullshit portion of your work. The commuting, the politics, the production of inferior products just because your boss has found a profitable niche to exploit. When used correctly, a sizeable ‘stash can help you become a more ethical person.”

Peter Adeney aka Mr. Money Mustache

W pewnym sensie ruch FIRE idealnie nadawałby się do inwestowania algorytmicznego. W końcu ta przewidywalność, jednoznaczność metody, wnikliwe badania na temat optymalnych parametrów wycofywania środków w emeryturze, mogą nieźle współgrać z weryfikowalnością i historycznymi backtestami metod algorytmicznych. Jak ktoś z uczestników FIRE chce stosować metody algorytmiczne — śmiało, warto.

OK, gdzie jest haczyk? Czyli problemy z ruchem FIRE

To z czym mam jednak problem w ruchu FIRE to dwie sprawy:

1. Złudzenie, że nasze życie jest tak łatwo i wygodnie planowalne (patrz: losowość i złudzenie kontroli), i

2. Nadmierna wiara w pasywne inwestowanie (i jego przyszłe stopy zwrotu). Czy też w ogóle w przewidywalność inwestowania.

O ile pierwszy punkt można łatwo obalić, mówiąc: „ok, wszyscy wiemy, że życie jest zaskakujące, że plany często nie wychodzą, ale i tak trzeba je mieć i czynić, bo przynajmniej porządkują one nasze wybory, nadają kierunek, pomagają mądrze wybierać” — to ok, zgadzam się.

Jednak drugi punkt jest moim zdaniem o wiele bardziej groźny.

Przede wszystkim ruch FIRE popularny stał się dopiero w ostatnich kilkunastu latach, kiedy rynek amerykański faktycznie ma fenomenalny czas, i który jest sporym outlierem historycznie.

W innych krajach ruch FIRE nie jest aż tak prominenty jak w Stanach i to nie dziwi — rynki akcyjne tych krajów nie miały aż tak wyśmienitego czasu. Odpowiedzią ich użytkowników jest inwestowanie głównie w US, ale i to może być niebezpieczną ścieżką.

Problemem nie tylko jest, że rynki akcyjne miewają jednak dużo niższe stopy zwrotu niż 14%+ w ostatnich latach w S&P500 — problemem są także drawdowny (zjazdy kapitału) rzędu -50%, -60% czy nawet -70%, które trzeba wtedy wytrzymywać.

Skoro większość obecnych zwolenników ruchu FIRE nie doświadczyło aż takiej korekty rynku akcyjnego (ostatnia taka w US była w 2007, a wcześniej w 2000), to skąd przekonanie, że będą w stanie ze stoickim spokojem po prostu „stay the course” i trzymać się pasywnego schematu dokupowania, kiedy np. połowa ich ponad 1-milionowo-dolarowego majątku, dorobku ich życia, wyparuje na ich oczach?

Po prostu teoria to jedno, a praktyka to coś zupełnie innego.

Próg bólu w inwestowaniu

Nie mówię, że wszyscy gremialnie z tego powodu spanikują i sprzedają akcje w dołku, mówię tylko, że (samemu przeżywając duże zjazdy kapitału np. w bessie 2008 czy spekulując na foreksie całym oszczędnościami w 2011, albo mając duże dźwignie na ruchach indeksów akcji w późniejszych latach) wiem, że duże zjazdy kapitału są bardzo trudne do wytrzymania psychicznie. Są o wiele trudniejsze niż wyglądają na backtestach historycznych. To ciągła praca nad sobą, żeby się tego nauczyć. A jeszcze trudniej wytrwać, kiedy zjazd nawet niekoniecznie jest duży, ale trwa długo (jak to było w bessie światowej lat 2000-03, czy polskich małych i średnich spółkach w latach 2017-2020).

W tym czasie pojawiają się:

– setki informacji fundamentalnych, sensownych narracji w wiadomościach, plotek od znajomych, dlaczego w gospodarce jest źle i będzie jeszcze gorzej,

– wątpliwości, czy wybrana przez nas klasa aktywów w ogóle się utrzyma bez zmian regulacyjnych (przykładowo: nawoływania do wstrzymania handlu w 2008 roku w Stanach i reformy giełdy, albo bardziej niedawne, z kwietnia 2025: dyskusje czy akcje chińskie będą w ogóle inwestowalne dla zagranicznych inwestorów w przypadku wojny USA-Chiny),

– przykłady innych inwestycji, które w tym czasie poradziły sobie lepiej i ciągle kuszą narracją „po co jeszcze jesteś tam i tracisz, jak mógłbyś być tu i zarabiać”,

– często dla osoby pracującej jest to czas większych napięć na rynku pracy — więc jednocześnie ze zjazdem kapitału, pojawia się problem z dostarczaniem nowego (bezrobocie rośnie w kryzysach),

– a do tego dochodzić mogą kłopoty osobiste, zdrowotne, i wszelkie tego rodzaju, które trafiają się często w najmniej dogodnych momentach. Np. ciężka choroba w bliskiej rodzinie, albo rozwód.

To właśnie doświadczenia dużych drawdownów w trudnych momentach doprowadziły mnie do drogi inwestowania algorytmicznego, czyli czegoś pomiędzy:

- w pełni pasywnym (sensownym i bardzo prostym w teorii, ale trudnym w praktyce i nie doceniającym, że da się jednak „wygrać” z rynkiem),

- a w pełni aktywnym (też sensownym, ale nie doceniającym, że proste schematy postępowania często wygrywają z wymyślnymi i genialnymi działaniami inwestycyjnymi… i oszczędzają czas).

Bill Ackman o najtrudniejszych momentach

Fajny jest np. wywiad z Billem Ackmanem, jednym z najbardziej utalentowanych zarządzających kapitałem, gdzie opowiada on jak radził sobie psychicznie z faktem, gdy (w roku 2017) jego firma inwestycyjna doświadczała właśnie największego drawdownu w swojej historii, klienci chcieli wycofywać środki, konkurenci próbowali go przejąć, a do tego radził on sobie z rozwodem. Ostatecznie przetrwał to wszystko, żeby później mieć najlepsze 6 lat swojej kariery inwestycyjnej. (Swoją drogą ta korelacja — od najgorszego czasu, do najlepszego czasu, jeżeli przetrwasz, to coś dość często powtarzającego się w inwestycjach na giełdzie).

Mówiąc o radzeniu sobie w najtrudniejszym momencie (po upadku), mówi tak:

„This was not my first proximity to disaster. I had another moment in my career in 2002 and I learned this method for dealing with these kind of moments, which is: you just make a little progress every day. So: today I’m gonna wake up, I’m gonna make progress. Make progress on the litigation, make progress on the portfolio, make progress with my life. And progress compounds. A bit like money compounds. You don’t see a lot of progress in the first few weeks, but 30 days in you’re like ‚oh, ok’. You can’t look up at the mountain top where you used to be, because then you’ll give up, right? But just make step by step, by step, and then 90 days in you’re like ‚okay I was way down there. I’m ok. I don’t look up.’ Just keep making progress, progress really does compound. And one day you wake up like ‚wow, it’s amazing how far I’ve come’. […] you just have to power through. […] Nutrition, sleep, exercise, a little progress every day. And you know, good friends and family. Go take a walk with a friend every night.”

Bill Ackman

Cały wywiad -> tutaj, ma ponad 3.5 godziny; cytowany fragment pojawia się około 1:36:40.

Skrócona, 15 minutowa wersja, w której skupia się na swoich najtrudniejszych momentach -> poniżej.

Z mojego doświadczenia jest podobnie — katastrofy lubią mnożyć się w najmniej dogodnych momentach. Jeżeli więc inwestujesz pasywnie, nie doświadczyłeś/łaś jeszcze straty ponad 40% całego majątku, i myślisz sobie „a spoko, jak się pojawi to po prostu dokupię i wytrzymam”, to pamiętaj, że nie będzie trzeba wytrzymać tylko tego jednego, niezależnego od reszty świata wydarzenia.

Będziesz musiał/a wytrzymać, że w wiadomościach mądrzy ludzie mówią, że gospodarka jest w kryzysie i będzie się miała jeszcze gorzej przez długi czas. Będziesz musiał/a wytrzymywać presję ze strony rodziny lub znajomych, którzy doradzają co robić (choć mogą być też wtedy wsparciem, o czym Ackman też wspomina). Będziesz mieć w tym samym czasie te same wydatki, które masz obecnie, a pewnie i większe, a może i z liczniejszą rodziną, a może i większe z powodu inflacji i wojny, jak to było w bessie 2022 roku.

Jeśli pracujesz — szanse są niemałe, że i w pracy będą w tym samym czasie kłopoty. Będzie to obciążające dla Ciebie, a jeśli nie jesteś osobą o ogromnej dojrzałości i wytrwałości psychicznej, może to rzutować również na Twoją najbliższą rodzinę, na relacje, na Twoje zachowanie i sposób spędzania czasu.

Może być nawet jak w początkach epidemii Covidu (luty / marzec 2020), kiedy nie było jeszcze jasne jakie są przyczyny i skutki działania wirusa, i kiedy czuliśmy, przez chwilę, po prostu realne zagrożenie egzystencjalne dla siebie, rodziny, bliskich. To nie przypadek, że spadki covidowe okazały się aż tak silną okazją inwestycyjną — to wynika z tego, że strach początkowo był aż tak wielki. To nie jest tak, że akcje sprzedawali ludzie nieracjonalni. Dziś to się fajnie mówi i wygląda to prosto na wykresach „o, w tej panice trzeba było kupić”, bo widzimy na wykresie co było dalej i mamy efekt potwierdzenia i efekt pewności wstecznej, ale uwierz mi — w praktyce tych dni było to o wiele, wiele trudniejsze. Nawet mając silne przekonanie, że to wielka okazja, miało się wiele sensownych i racjonalnych obaw, czy to jest dobry moment, czy nie lepiej poczekać. A żeby mieć późniejsze sukcesy inwestycyjne, należało agresywnie kupić (lub wytrzymać z już kupioną pozycją) właśnie w tych najtrudniejszych momentach, momentach największego bólu.

Jedno z najważniejszych pytań inwestycyjnych

Powiem tak — skoro Bill Ackman, gość niesamowicie utalentowany, doświadczony i o wyraźnie lepszych stopach zwrotu niż pasywny buy & hold, dotarł do swojego progu bólu w karierze inwestycyjnej, mocnego upadku, z którym musiał sobie radzić, to tym bardziej dotrzemy tam kiedyś Ty i ja, każdy z inwestujących.

Więc trzeba zadać sobie pytanie, będąc pasywnym inwestorem, aktywnym inwestorem, algorytmicznym inwestorem, a szczególnie inwestorem ruchu FIRE, już żyjącym z kapitału i przekonanym, że przetrwa się każdy drawdown w zarządzaniu swoim majątkiem:

-> gdzie jest mój próg bólu, czy już go doświadczyłem, i jak będę radził sobie z presją, gdy będę w tym właśnie momencie?

Uważam, że w każdym rodzaju inwestowania (pasywnym, aktywnym, algorytmicznym; czy to w akcje, czy obligacje, krypto, waluty, a nawet w nieruchomości) jest to kluczowe pytanie i każdy się ze swoim progiem bólu prędzej czy później zetknie.

Im prędzej, tym dla naszego szkolenia i wytrzymałości lepiej — bo będziemy mogli to przećwiczyć na mniejszym kapitale.

Te momenty to tak zwane Uncle Points, jak je nazywa Taleb, i wiąże się to z tzw. „nieergodycznością” rynków finansowych (tym, że średnia z wielu niezależnych prób inwestycyjnych nie jest tym samym, co uśrednione w czasie wyniki inwestycyjne konkretnego inwestora) — ale to termin mocno techniczny i warto zostawić go na osobny wpis.

To jak zachowujemy się w tych newralgicznych, kluczowych momentach, determinuje dużą część naszych realnych, wieloletnich wyników inwestycyjnych.

Ważąc za i przeciw

Wracając do FI — mając finansową niezależność, stajesz się dużo bardziej odporny lub odporna na te problemy. Staje się ona taką tarczą, dzięki której łatwiej się z nimi zmierzyć. Im większy masz bufor bezpieczeństwa, im mniejsze potrzeby i wydatki a większe inwestycje i oszczędności, tym powinieneś / powinnaś sobie radzić z wyzwaniami lepiej.

Ale nikt z nas nie jest na takie problemy całkiem odporny — spowolnienia gospodarcze, prywatne trudności, choroby, dotykają wszystkich prędzej czy później. Będziemy musieli się z nimi zmierzyć i warto budować na nie odporność i poduszkę bezpieczeństwa finansowego. I warto robić już teraz plany na takie awaryjne sytuacje — i to jest moim zdaniem z kolei największa zaleta ruchu FIRE. Że zmusza ludzi do myślenia o przyszłości, rozważania różnych scenariuszy i działania zgodnie z tymi przemyśleniami.

Cokolwiek czeka nas w nadchodzącym, 2026 roku — życzę Ci udanych inwestycji.

Życzyłbym też niewielkich obsunięć kapitału, ale… i tak były już bardzo niskie od kilku lat. Te większe prędzej czy później się zdarzą. Dlatego wolę życzyć: dojrzałości i wytrwałości, żeby wytrwać w przyjętej przez siebie strategii inwestycyjnej. Przygotowania się na trudniejsze czasy już dziś, kiedy są lżejsze. Oraz… Stay the course!

To jest wpis #8. Podoba Ci się to co przeczytałeś? Albo jeszcze lepiej – nie podoba się! I chcesz o tym napisać, z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach.

Entuzjaści FIRE wręcz fanatycznie tną wydatki w okresie akumulacji kapitału, prześcigając się w opowieściach, jak wiele udaje im się zaoszczędzić i jak skromnie udaje im się żyć. Nagrodą ma być wczesna i obfita emerytura. Obawiam się jednak, że jeśli plan powiedzie się, to po wielu latach wyrzeczeń ta emerytura może okazać się psychicznie bardzo trudna i to na wiele różnych sposobów. Ktoś, kto przyzwyczaił się do spartańskiego, zdyscyplinowanego życia wcale może nie uzyskać spodziewanej satysfakcji, mając do dyspozycji duże środki i dużo wolnego czasu. Osoby, które podporządkują cały swoje życie osiągnięciu pewnego celu mogą mieć problem, kiedy ten cel osiągną. Dodatkowo dochodzą te kwestie, o których piszesz. Jeśli po kilku latach okaże się, że odłożony kapitał jednak nie wystarcza (bo od początku było go za mało lub został źle zainwestowany), powrót do fazy akumulacji może okazać się ekstremalnie trudny, bo po wypadnięciu z rynku pracy (zakładam, że raczej w wysokopłatnej/konkurencyjnej branży) może się okazać, że nikt nie chce zatrudnić kogoś, kto może był dobry, ale 5 lat temu…

Dokładnie, warto zachować elastyczność celów. I też warto nie zrywać z pracą, która przynosi dobre owoce (niekoniecznie tylko zarobkowe, ale np. też rozwoju, pomocy innym, itp.), tylko dlatego że już osiągnęło się jakiś poziom majątku.

Mam podobne przemyślenia. FI robi ogromną różnicę w życiu. RE, bez mentalnego przygotowania, to szybka ścieżka do depresji.

Nie doceniamy wartości pracy i rutyn w naszym życiu. Ale myślę, że każdy to musi przerobić na sobie.

Niemniej, jak niezależni finansowo byśmy nie byli, ludzki umysł zawsze znajdzie sobie nowe zagrożenia, z coraz dalszych ogonów rozkładu prawdopodobieństwa i sprawi, że będą się nam wydawały na równie istotne, jak pozostałe – tak już jesteśmy zaprogramowani przez naturę.

Fajnie o tym pisze Nick Maggiulli w książce „The Wealth Ladder” (Drabina bogactwa?).

Na różnym poziomie majątku czekają różne szanse i różne wyzwania, często zupełnie inne na każdym etapie. On wyróżnił 6 takich etapów, ale to umowne.

I nieźle opisuje on, jak majątek jest mega użyteczny na wcześniejszych etapach (do, powiedzmy, 10 mln USD), po prostu potrzebny do życia, ale z kolei ci najbogatsi (majątek >> 10 mln USD, albo i >> 100 mln USD) mają z nim kłopoty, które się nie śnią wcześniej. Np. kwestie spadkowe i podziały rodzinne w tej sprawie. Na przykład problem z zaufaniem nowym osobom. Na przykład strach o stracenie tego, co już zdobyli. Albo bycie więźniem własnego biznesu, który stworzyli i który to bogactwo wygenerował. O porównaniach z innymi bogaczami, wpływającymi na ego, nawet nie wspominam.

Więc nie tylko wyszukujemy nowe zagrożenia, ale też te zagrożenia są zupełnie różne, w zależności od tego jakiego rodzaju majątkiem aktualnie dysponujemy.

Jak mówisz, FI robi ogromną różnicę (mentalną i materialną), ale później, czyli RE, są zupełnie nowe wyzwania, na które trzeba się tam przygotować.