Strategia TAA: Global Growth Cycle Enhanced

W niedawnym wpisie wprowadziłem strategie typu Taktycznej Alokacji Aktywów (TAA) i przedstawiłem najbardziej podstawową z nich: Dual Momentum, czasem znaną jako Global Equities Momentum. Teraz czas na jej rozszerzenie. Będzie to strategia Global Growth Cycle Enhanced (GGCE).

Wprowadzenie do strategii GGCE

Zarys rozumowania będzie podobny do tego, co opublikowałem na swoim anglojęzycznym blogu 2 miesiące temu, dlatego po szerszą analizę i dyskusję tej strategii zapraszam właśnie tam. Skupiłem się wówczas na długoterminowych wynikach strategii (od 1970) i jej analizie. Wyniki, które otrzymałem to CAGR = 16.4% i -16.8% maxDD.

Następnie analizę zweryfikowali ludzie z Allocate Smartly, bardzo sensownego serwisu śledzącego podobne strategie. Otrzymali wyniki podobne, ale odrobinę słabsze: roczny CAGR = 11.8% i największe obsunięcie maxDD -17.5% od 1961 roku (w jednej wersji), i odpowiednio: 13.8% / -18.8% od 1973, w wersji handlującej w połowie miesiąca.

To wszystko wyniki w USD, mierzone dla najbardziej podstawowych wersji tej strategii (akcje USA i reszty świata, obligacje amerykańskie).

Teraz chciałbym przedstawić pokrótce: wnioski z ostatnich kilku lat jej działania (położenie na mapie wyników funduszy) i skupić się na użytkownikach w Polsce — wszystkie wyniki przeliczone do PLN i niektóre warianty na polskich indeksach akcyjnych.

Przy okazji przypominam, że niniejszy tekst ma charakter edukacyjny i badawczy, i nie stanowi rekomendacji żadnej inwestycji czy kupowania i sprzedawania jakichkolwiek produktów finansowych. W szczególności zwróć uwagę na zastrzeżenie ogólne tego bloga. Podane są przykładowe ETFy użyte w tym badaniu, wyniki strategii na ich danych historycznych, ale można równie dobrze realizować tę strategię przez inne instrumenty. Nic z tego, co tu czytasz nie jest rekomendacją — zawsze pamiętaj, żeby weryfikować niezależnie, podejmować decyzje na własną odpowiedzialność, bo tylko Ty ponosisz ich ryzyko, korzyści i koszty działając na swoim kapitale.

Zastrzeżenie

Zaczynamy od Dual Momentum

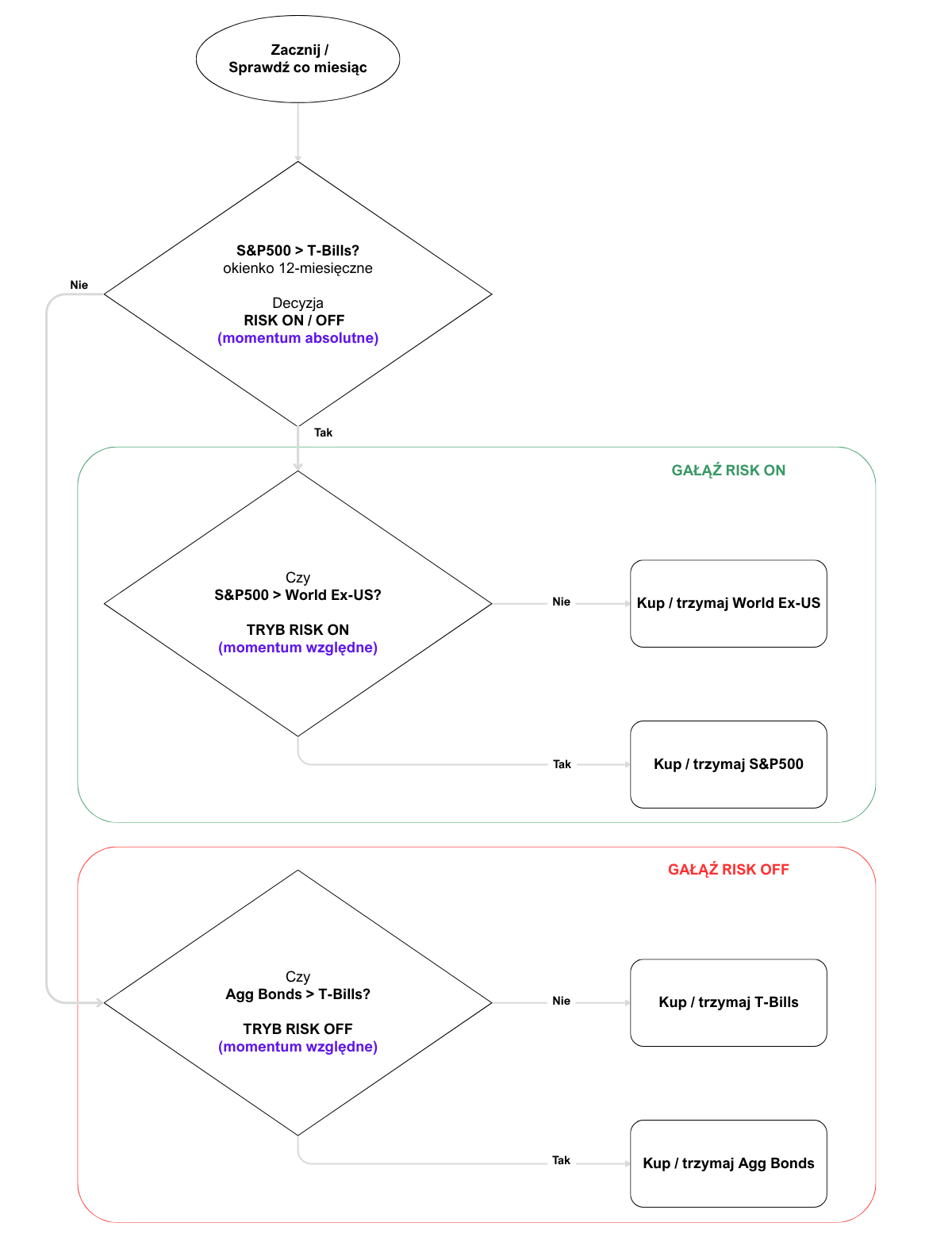

Do strategii warto dojść iteracyjnie, tj. stopniowo, krok po kroku, zaczynając od pierwotnego, klasycznego Dual Momentum. Gdy spojrzysz na poprzedni artykuł, znajdziesz tam graf prezentujący kolejne kroki rozumowania w tej strategii. Na początku decyzja czy być w trybie większego czy mniejszego ryzyka (risk-on czy risk-off) podejmowana jest na podstawie momentum absolutnego rynków akcji, a później kolejne.

Jedną rzeczą, która rzuca się tam w oczy jest asymetria trybów „risk-on” oraz „risk-off”, mianowicie w trybie większego ryzyka wybierało się między akcjami USA vs reszty świata na podstawie momentum względnego, a w trybie zmniejszania ryzyka automatycznie wskakiwało się zawsze w obligacje rządowe. Bez żadnej alternatywy.

Historycznie miało to sens… aż przyszedł rok 2022, w którym jak rzadko kiedy zarówno kursy akcji jak i obligacji światowych spadały solidarnie. To okazało się solidną słabością sporej liczby strategii TAA. Nie zanegowało to ich, rzecz jasna, ale pokazało że automatyczne traktowanie obligacji jako „pewny” instrument finansowy na niepewne czasy, nie zawsze jest optymalną decyzją.

Goście z Allocate Smartly rozwiązują ten problem po prostu wprowadzając warunek momentum względnego też na defensywnej części strategii (gdy są risk-off). To sensowny ruch.

To samo zrobimy tutaj — do pierwotnej wersji Dual Momentum dodaję urozmaicenie gałęzi „risk-off”. W takiej formie, że nie wskakuje się od razu w obligacje, tylko sprawdza momentum względne (może być za 12 miesięcy) między obligacjami a „gotówką” (w praktyce papierami skarbowymi krótkoterminowymi, od 1 do 3 miesięcy), i wybiera się ten instrument, którego wskazanie momentum było za wybrany okres lepsze. W stanach są to instrumenty BIL (1-3 month T-Bills) i AGG (aggregate US treasury bonds), w Polsce może to być WIBOR3M i TBSP.

Algorytm postępowania w Dual Momentum — ulepszonym

Poniżej graf przedstawiający tę pierwszą modyfikację strategii Dual Momentum — dodanie analogicznej gałęzi risk-off, jaka jest w przypadku risk-on.

To ulepszenie w pewnych okresach polepsza, w innych pogarsza lekko wynik z pierwotnego („tradycyjnego”) Dual Momentum, ale niewiele, a sporym zyskiem z tej procedury jest właśnie uniezależnienie się od okresów, kiedy akurat obligacje rządowe nie będą spisywały się dobrze w okresach risk-off, czyli okresach większej ostrożności na rynku akcji.

Kluczowa modyfikacja

Teraz krok drugi, najważniejsza modyfikacja powyższej strategii. Będzie to zastąpienie pierwszego powyżej bloku decyzyjnego, decydującego o tym, kiedy być w trybie akceptacji większego ryzyka (risk-on), a kiedy nie (risk-off).

Wskaźniki wyprzedzające

W tym celu skorzystamy z czegoś, co nazywa się fachowo „wskaźnikami wyprzedzającymi”.

Ekonomiści uważają (a może lepszym określeniem byłoby „wierzą”?) że istnieją 3 typy danych / wskaźników makroekonomicznych (szeregów czasowych) na temat szeroko pojętej gospodarki:

– wskaźniki opóźnione (lagging indicators), czyli takie które zazwyczaj z opóźnieniem reagują na to co się dzieje w gospodarce, na przykład inflacja,

– wskaźniki równoległe / koincydentalne (nie wiem czy to poprawne polskie tłumaczenie, ale to coincident indicators), które zazwyczaj chodzą równolegle z gospodarką, na przykład produkcja przemysłowa lub stopa bezrobocia,

– wskaźniki wyprzedzające (leading indicators), czyli takie, o których wierzy się, że wyprzedzają to co się stanie w gospodarce, wiec powinno dać się z nich wysupłać jakąś wartość predykcyjną. Zalicza się do nich np. liczba nowych zamówień przez firmy przemysłowe, czy nawet choćby sam indeks giełdowy S&P500.

Oczywiście o tym, czy faktycznie takie wskaźniki „wyprzedzające” wyprzedzają, tj. na ile są skuteczne, toczą się debaty, bo to trochę święty Graal inwestowania. W końcu mając wskaźnik, który wcześniej informuje Cię, że jest lub będzie źle (lub dobrze) w gospodarce, to już prawie szklana kula i wystarczy spojrzeć i wiedzieć czy i w co zainwestować!

W praktyce nie jest tak różowo, skuteczność tych danych bywa różna, i zazwyczaj działają one w sensie statystycznym — tj. w długich terminach, na odpowiednio dużej próbce statystycznej, wykazują jakieś zdolności predykcyjne, ale w konkretnych sytuacjach bywa różnie.

Jak pisałem już tu i ówdzie — praktyka giełdowa jest dużo bardziej szara i niepewna w czasie rzeczywistym, niż się to później wydaje po tym czasie. W real-time jest dużo wątpliwości, wskaźniki są korygowane wstecznie, itd.

Dane OECD CLI

Okazuje się jednak, że kompozytowe wskaźniki wyprzedzające (Composite Leading Indicators, CLI) publikowane co miesiąc przez organizację OECD, sprawdzają się całkiem nieźle w zadaniu wyprzedania wskaźników gospodarczych.

To nie jest trywialna sprawa — przede wszystkim zespół statystyków co miesiąc starannie dobiera tam zestaw danych odpowiednich dla gospodarki każdego z badanych krajów, po drugie metodologia zawiera dość złożone metody normowania i odsezonowania tych danych, po trzecie metodologia od czasu do czasu podlega głębokiej rewizji i reorganizacji.

Niemniej, jest w OECD zespół ludzi starannie pracujących nad tym, żeby ich wskaźniki CLI były możliwie sensownie i wiarygodnie wyprzedzające względem mierzonych krajów. Kiedyś podawali CLI dla każdej z 39 głównych i rozwijających się gospodarek świata (+ kilka makro regionów, jak 4 główne kraje europejskie, czy 5 największych krajów azjatyckich). Po rewizji w 2022/23 roku, dane publikowane są już tylko dla 17 indywidualnych największych gospodarek (+ powyższych regionów).

Po szczegóły ich metodologii zapraszam Cię do tego artykułu (2021) na mojej stronie, a rewizję w 2023 roku opisałem szczegółowo tutaj.

Co w takich danych siedzi? Dla różnych krajów różne dane. Tu na przykład handbook z samego OECD (z 2008 roku), na temat tego jak konstruować takie wskaźniki. Tutaj z kolei obszerna lista jakie wskaźniki historycznie używali.

Na przykład dla Polski, takimi wskaźnikami były:

– real effective exchange rates, CPI based,

– WIBOR3M,

– manufacturing production,

– job vacancies,

– production of coal.

Szczególnie to ostatnie może wydawać się dziś anachroniczne (produkcja węgla?) — ale to już dane sprzed kilku lat, a od 2023 roku nie publikują danych dalej osobno dla naszego kraju. Ale to pokazuje jakie dane są tam uwzględniane. To po prostu dane, które na historycznej analizie korelacji okazywały się istotnie korelować z realnym wzrostem gospodarczym (lub jego brakiem) danego kraju. Dla wielu krajów komponentem są ich indeksy giełdowe (np. UK, US).

Często pojawiają się też „passenger car registration” (liczba nowych aut w kraju) i „manufacturing production”. Kraje, w których jakaś gałąź gospodarki dominuje, zwykle mają w swoim miksie wskaźników dane z tej dziedziny — np. dla Chile jest „production in total, mining”. I jest to aktualizowane, więc w kolejnych latach prawie na pewno konkretne dane uwzględniane do obliczeń będą się zmieniać.

—

Dane wynikowe OECD CLI są publicznie dostępne tutaj, i można ze szczegółami wniknąć w ich skład, konstrukcję, historię, a nawet spróbować samemu odtworzyć je samemu. Są dostępne szerokie badania na temat ich skuteczności (tj. ich oraz innych wskaźników wyprzedzających, bo nie są to jedyne dostępne ich źródło). Osobę zainteresowaną zachęcam do poczytania i szukania głębiej informacji na ten temat.

Indeks dyfuzji OECD CLI

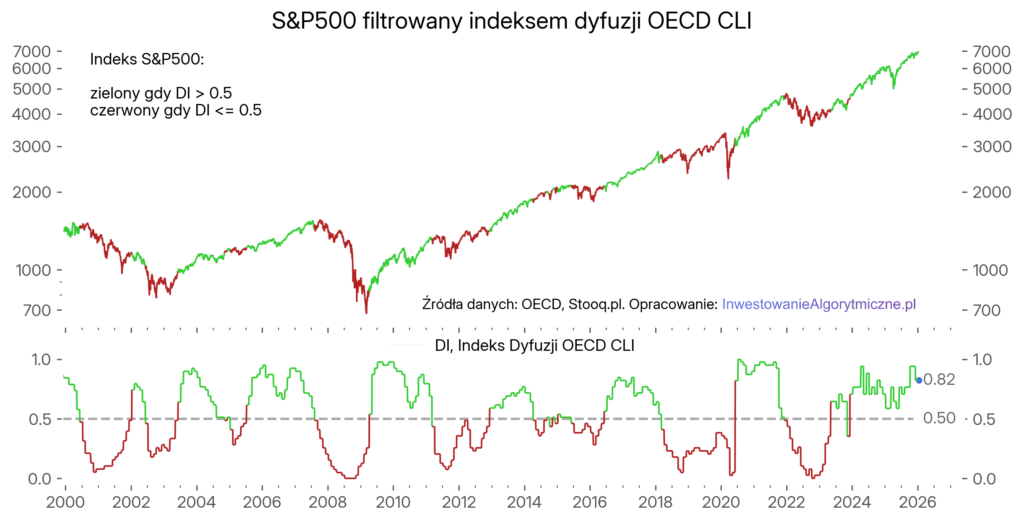

Żeby wreszcie skorzystać z powyższych danych, potrzebna jest jeszcze jedna ważna procedura — zebranie ich (wielu) w jeden użyteczny wskaźnik. Patrząc nie na sam poziom tych wskaźników, ale na to jaki ich odsetek w danym miesiącu wzrósł albo spadł, uzyskujemy coś co uczenie nazywa się indeksem dyfuzji. To będzie kluczowy wskaźnik, który wykorzystuję w strategii Global Growth Cycle Enhanced.

Poniżej przedstawiam przykładowy wykres dla S&P500, pokolorowanego wedle tego czy indeks dyfuzji OECD CLI jest ponad, czy poniżej wartości granicznej 0.5. Czyli mówiąc prościej: czy ponad połowa krajów ma rosnące wskaźniki CLI (zielony obszar), czy też nie (czerwony).

Jak widać, coś jest tu na rzeczy. Wskaźnik ten może skutecznie odfiltrowywać okresy bessy i trudności na rynku akcyjnym (które są przeważająco czerwone) od pozostałych, sprzyjających momentów hossy (zwykle na zielono).

Indeks dyfuzji ma naturę dość cykliczną. Wyraźnie widać na nim okresy kiedy dużo krajów wspólnie jest w fazie wzrostu (ekspansji), indeks wzbija się mocno nad 0.5. I z drugiej strony okresy, w których przeważająca część krajów jest w fazie spadkowej i indeks spada do niskich wartości. To jest właśnie zobrazowany globalny cykl wzrostu gospodarczego, z którego strategia bierze swoją nazwę.

Długość trwania tych faz nie jest stała, regularna, ale wyraźną cykliczność / fazowość da się tu zaobserwować. Właśnie dlatego, że nie wiadomo czy tym razem trafi się faza dłuższa, czy krótsza, zastosowane jest kryterium 0.5 jako wartości graniczne. Czyli wartości ponad 0.5 traktowane są zawsze jako ekspansje, a te poniżej zawsze jako powód do ostrożności.

Czasem powoduje to serię fałszywych sygnałów — jak choćby w 2014/15 roku, kiedy indeks wiele razy oscylował wokół swojej wartości granicznej — ale w zamian zyskujemy niezależność od wszelkich procedur „wygładzania” tego indeksu, dostosowania go do konkretnej cykliczności, które uczyniłyby wskazania bardziej regularnymi, ale dodałyby opóźnienie w reakcji na niektóre z poprawnych sygnałów.

Z całą pewnością nie jest to jedyne sensowne użycie tych danych, więc zachęcam Cię szczególnie do zebrania danych (na stronie cytowanej powyżej) i eksperymentowania, być może użyteczne jest też ich wykorzystanie na inne sposoby.

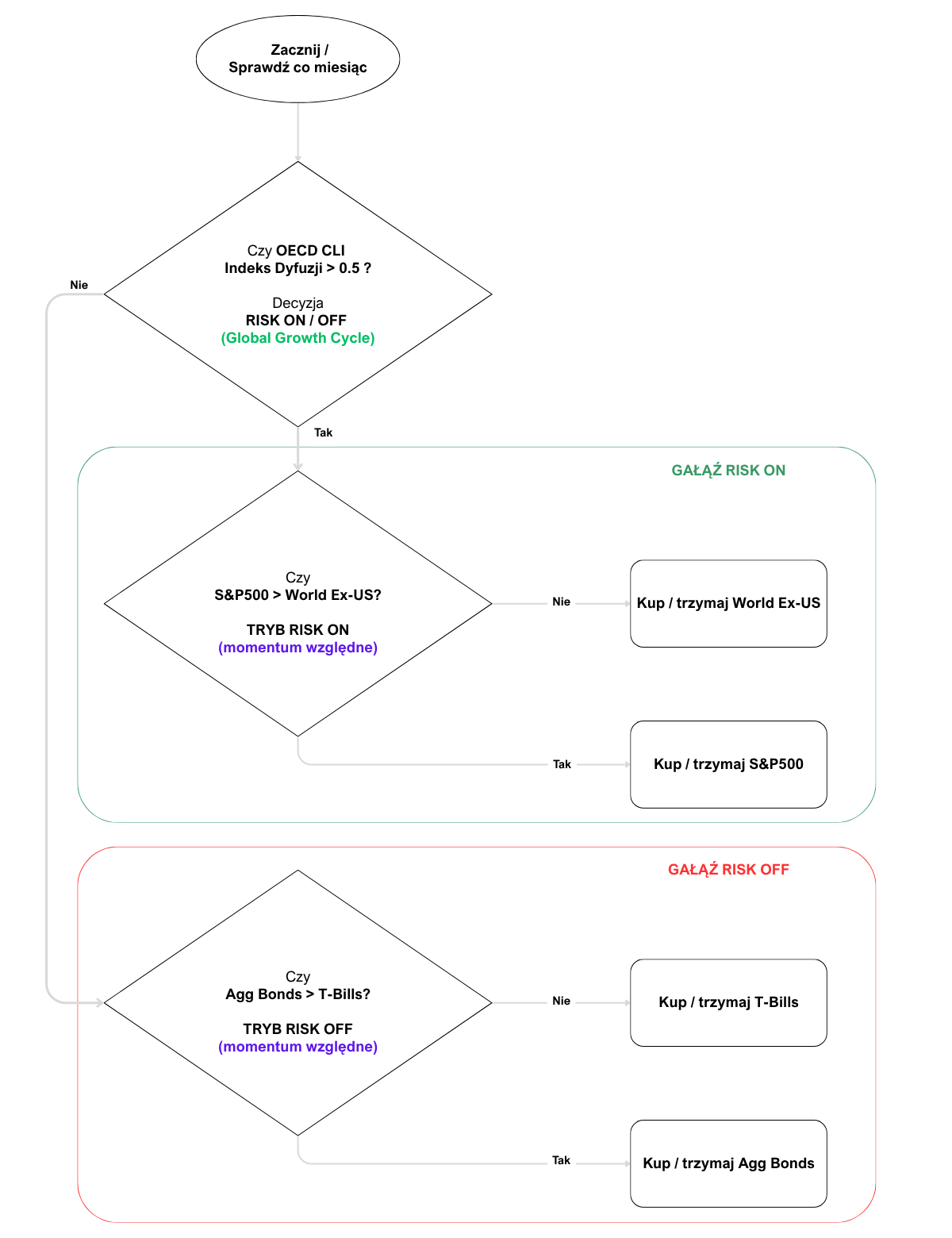

Algorytm postępowania w Global Growth Cycle Enhanced

Mając już wszystkie elementy układanki, możemy złożyć ją w całość. Poniżej wrzucam schemat blokowy działania w strategii GGCE, łatwo zauważyć że jest bardzo podobny do (ulepszonej) Dual Momentum, z prostą zamianą początkowego bloku decyzyjnego.

Zamiast użycia absolutnego momentum rynku akcyjnego (vs zwrotu z gotówki) do decydowania o alokacji w ryzykowne aktywa lub te mniej, teraz naszym głównym kryterium tej oceny jest czy indeks dyfuzji OECD CLI, publikowany raz w miesiącu, jest ponad wartość 0.5, czy nie.

Czyli coś, co nazywam Global Growth Cycle — czy jesteśmy we wznoszącym etapie tego cyklu, czy nie.

Wyniki

Poniżej tabela 1 pokazuje różne warianty tej strategii, i ich wyniki w ostatnich niepełnych 6 latach. Porównaj ją z analogiczną tabelą dla strategii Dual Momentum.

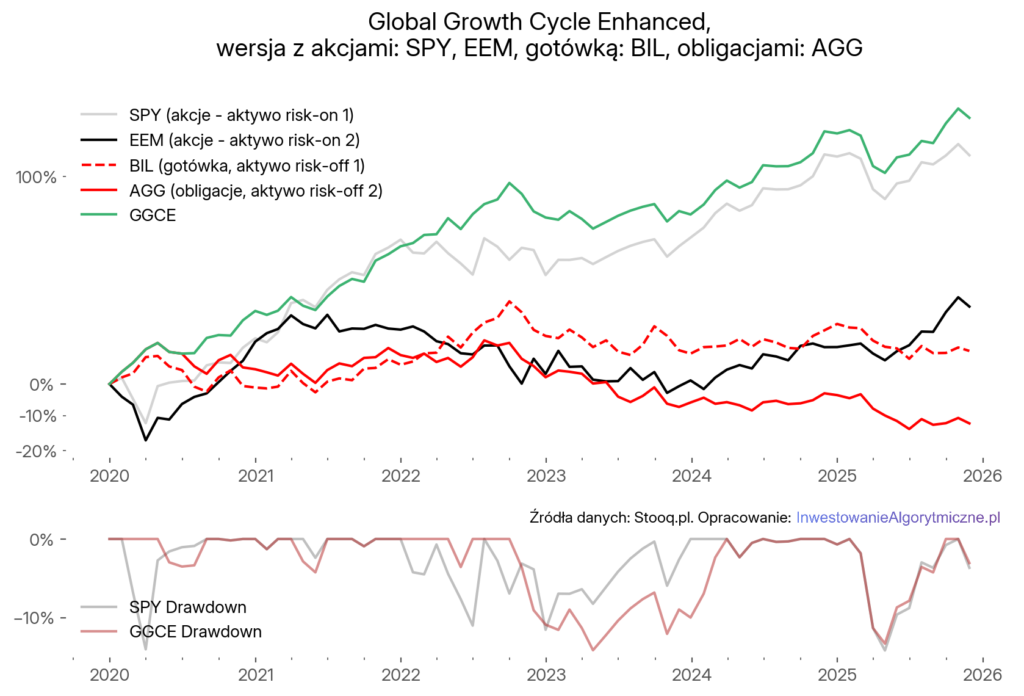

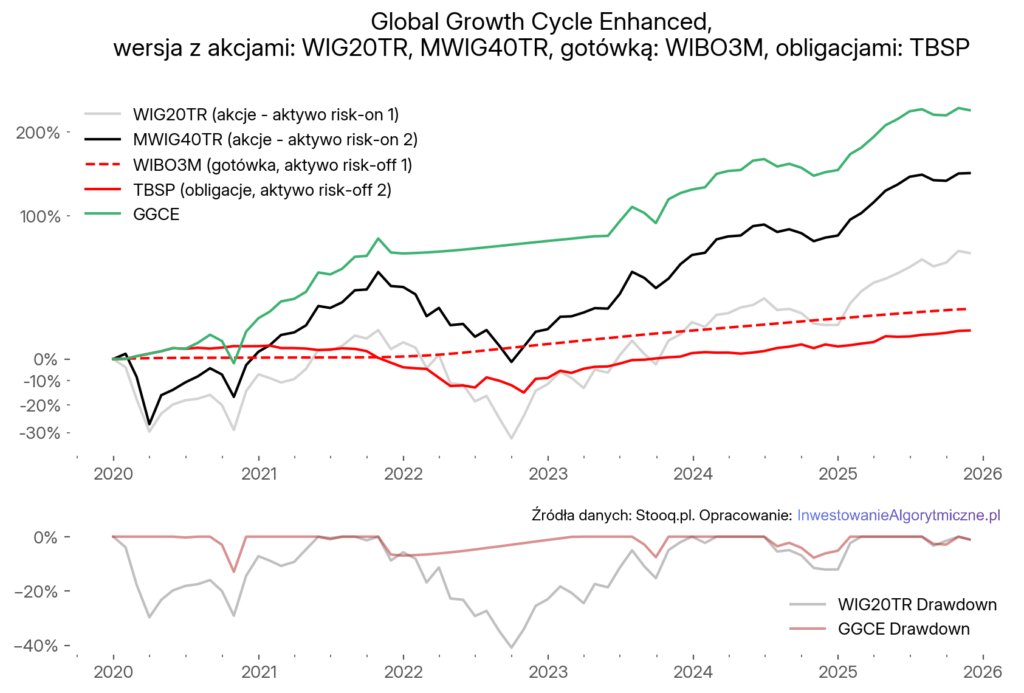

Wykresy 2 i 3 prezentują te wyniki na wykresach dla dwóch wariantów: klasycznego (SPY, VXUS, AGG) i polskiego wariantu sektorowego (WIG20, MWIG40, TBSP).

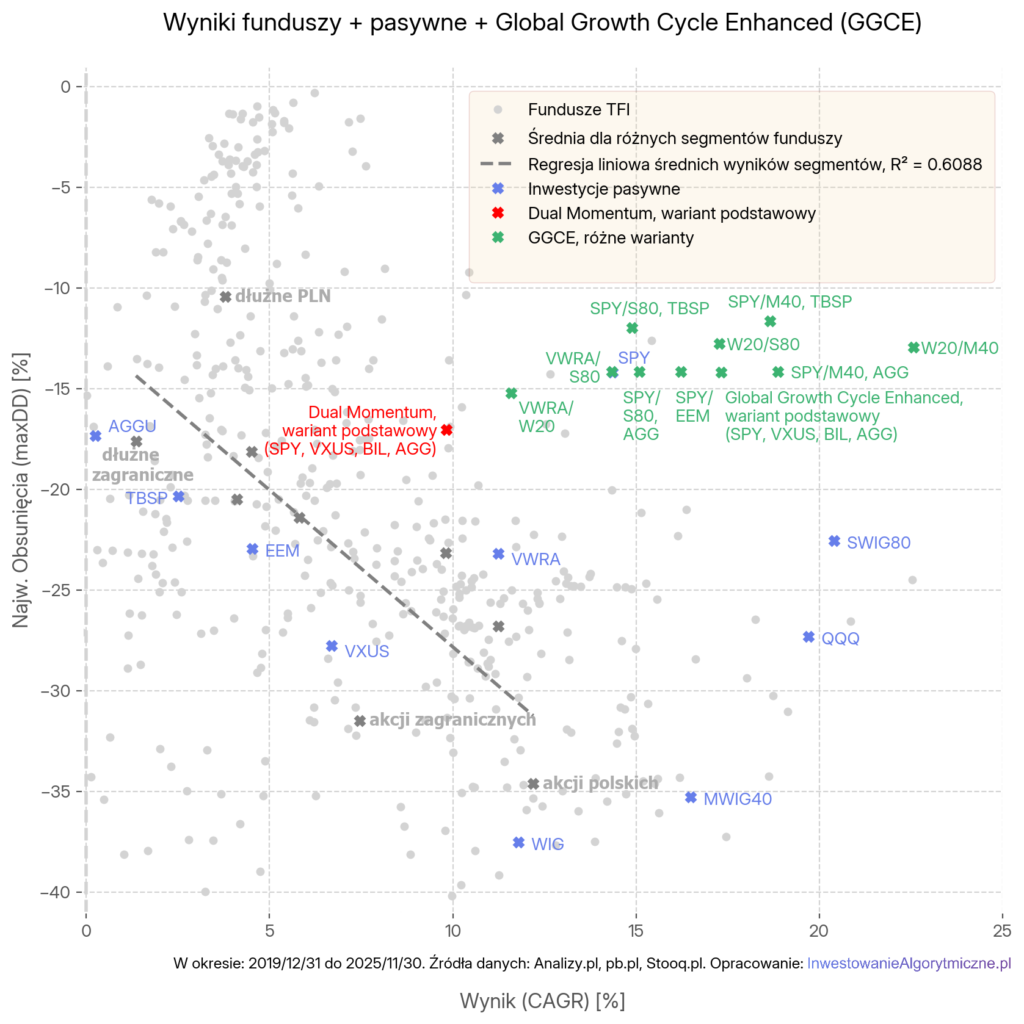

Mapa osadza te wyniki w szerszym kontekście rynkowych strategii inwestycyjnych.

Wyniki w PLN — tabela

Wszystkie wyniki w tabeli są przeliczone do PLN, i tam gdzie miksowane są wersje zagraniczne i polskie, przeliczenie do PLN następuje przed porównaniem stopy zwrotu z waloru.

Ważna uwaga, to że nie uwzględniam tu kosztów transakcyjnych.

| Global Growth Cycle Enhanced (wersja) | Aktywa „risk-on” | Aktywa „risk-off” | Wynik średnioroczny (CAGR, %) | Największe obsunięcie (maxDD, %) |

| Klasyczna | SPY, VXUS | BIL, AGG | 17,33 | -14,19 |

| Klasyczna z EEM | SPY, EEM | BIL, AGG | 16,22 | -14,16 |

| Polski wariant sektorowy W20/M40 | WIG20, MWIG40 | WIBO3M, TBSP | 22,58 | -12,93 |

| Polski wariant sektorowy W20/S80 | WIG20, SWIG80 | WIBO3M, TBSP | 17,28 | -12,77 |

| USA vs Polska, M40 | SPY, MWIG40 | WIBO3M, TBSP | 18,66 | -11,64 |

| USA vs Polska, S80 | SPY, SWIG80 | WIBO3M, TBSP | 14,88 | -11,97 |

| Klasyczna z M40 | SPY, MWIG40 | BIL, AGG | 18,87 | -14,16 |

| Klasyczna z S80 | SPY, SWIG80 | BIL, AGG | 15,08 | -14,16 |

| Świat z W20 | VWRA, WIG20 | BIL, AGGU | 11,59 | -15,23 |

| Świat z S80 | VWRA, SWIG80 | BIL, AGGU | 14,33 | -14,16 |

W tabeli stosuję skróty ETFów:

– SPY, to S&P500,

– VXUS to Vanguard Total International Stock (Świat poza US),

– BIL to SPDR Bloomberg 1-3 month T-Bill (tylko do określania risk-on/off),

– AGG to iShares Core U.S. Aggregate Bond,

– AGGU to iShares Core Global Aggregate Bond,

– EEM to Emerging Markets,

– VWRA to Vanguard FTSE All-World.

Indeksy polskie (WIG20, MWIG40 i SWIG80) są w wersji total return (uwzględniają dywidendę).

Nie mamy polskiego odpowiednika ETFa BIL, ale skorzystałem po prostu ze wskaźnika WIBOR 3-miesięcznego (WIBO3M) do wyznaczenia referencyjnej „stopy wolnej od ryzyka”, tj. jest to bliskie ogólnodostępnej stopie zwrotu z krótkoterminowych obligacji skarbowych. TBSP to indeks polskich obligacje rządowych długoterminowych.

Wyniki w PLN — wykresy

Wykres 2 to wynik tej strategii za 6 lat kontra typowe „Buy & Hold” w indeksie pasywnym SPY. Jak widać, strategia „bije” ten indeks głównie dzięki uniknięciu ekspozycji w bessie (2022), a posiadaniu tej ekspozycji w pozostałych okresach.

Z kolei kolejny, wykres 3 pokazuje przebieg tej strategii w wariancie w ostatnich latach najkorzystniejszym: z wykorzystaniem WIG20 i MWIG40 jako akcji, wskaźnika WIBO3M jako zwrotu z gotówki, a TBSP jako obligacji.

Wyniki w PLN — mapa

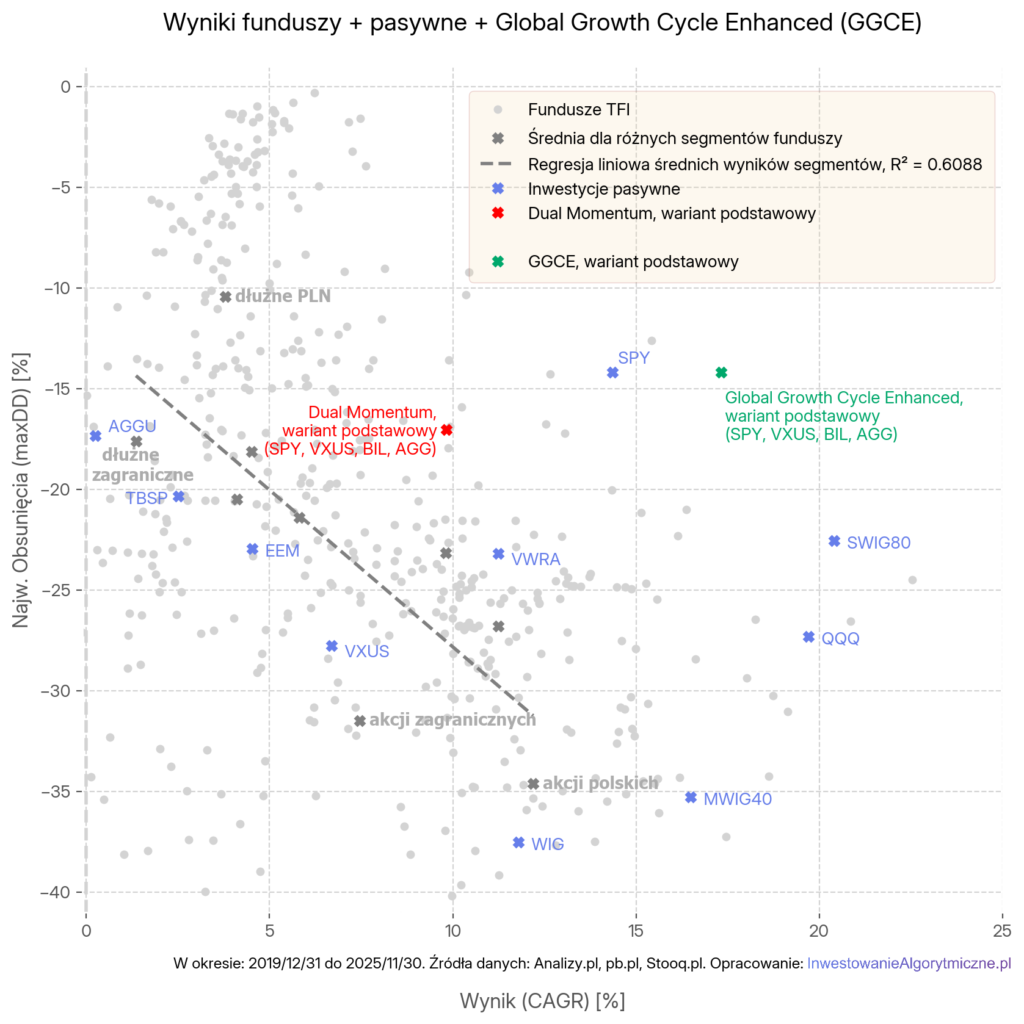

Dobrze jest osadzić powyższe wyniki w szerszym spektrum znanych strategii — funduszy TFI, indeksów pasywnych, i podstawowej strategii typu TAA, Dual Momentum. To właśnie ukazane jest na wykresie poniżej.

Dla wygody wrzucam też krótką animację, na której pokazane są kolejne „etapy” uzyskania powyższej grafiki, co może ułatwiać jej zrozumienie.

Wyniki — omówienie

Klasyczna wersja przyniosła 17.3% CAGR przy -14.2% maksymalnego obsunięcia maxDD.

Rozstrzał wyników różnych pozostałych wersji waha się w zakresie CAGR od 11.6% do 22.6%, maxDD od -11.6% do 15.2%.

Wyniki te są po prostu bardzo dobre. Warto jednak pamiętać, że mamy do czynienia z okresem wyraźnie ponadprzeciętnych stóp zwrotu z rynku akcji amerykańskich, co też przekłada się na lepszy niż zwykle zysk dla tej strategii. Wyniki długoterminowe (wielodekadowe) bliższe są wartości 12-14% dla CAGR i 17-18% dla maxDD.

Analizując wyniki inwestycyjne warto zawsze odnieść się do alternatyw. Tu widać, że GGCE „bije” na głowę nie tylko większość aktywnych rozwiązań (szare kropki), pasywnych (niebieskie znaczniki), ale jest też lepsza od poprzednio omówionej, klasycznej Dual Momentum (czerwony znacznik). Znajduje się po prostu na prawo (wyższy CAGR) i w górę (niższy maxDD) od większości z nich.

Jest kilka funduszy i inwestycji pasywnych (m.in. w QQQ czy SWIG80), które mają lepszy wynik (są jeszcze bardziej na prawo), jednak wszystkie te inwestycje mają też dużo większe maksymalne obsunięcie (ponad -22%, większość nawet ponad -25%). Nie ma żadnej inwestycji o wyniku większym przy mniejszym obsunięciu (na prawo i w górę od zielonego wskaźnika).

W szczególności „pobicie” klasycznego SPY wydaje się wyczynem, szczególnie że przoduje on w różnych rankingach stóp zwrotu za ostatnie 6 lat, mając po prostu bardzo niskie obsunięcia (szczególnie w przeliczeniu na PLN, którego kurs wymiany z USD korzystnie łagodził wynik w okresach większych obsunięć S&P500, jak w 2022 roku).

Sposród poszczególnych wariantów, najlepiej poradził sobie ten z zamienianiem WIG20 i MWIG40, niewiele za nim jest wersja z SPY/MWIG40 i SPY/SWIG80, a także WIG20/SWIG80. Nie jest to dziwne, bo zarówno małe jak i średnie spółki w Polsce doświadczyły istotnych wzrostów w ostatnich latach, w cyklu hossy, i przekłada się to na ich ponadprzeciętny wynik także w tej strategii. Z kolei trafne ominięcie spadków w 2022 (strategia przeszła na risk-off tuż przed początkiem owego roku) pomogło uniknąć dużej części obsunięć, które także te indeksy doświadczyły.

Najsłabiej z kolei wypadły warianty z akcjami światowymi VWRA, za co odpowiada większa niż zwykle słabość tych akcji (relatywnie do amerykańskich), co moim zdaniem jest jednym z pierwszych kandydatów do zmiany trendu w przyszłości, dlatego nie spisywałbym wersji z VWRA czy z VXUS totalnie na straty w realnych zastosowaniam. Warto zauważyć, że nawet te wersje strategii GGCE osiągnęły CAGR odpowiednio 11.6% (z WIG20), 14.3% (z SWIG80) rocznie.

Podobnie jest z EEM – też miały słabszy czas przez wiele lat, i też można spodziewać się kiedyś odwrotu. Za ostatnie 6 lat wersja SPY z EEM miała 16.2% CAGR rocznie.

Na koniec warto wspomnieć, że wybrałem tu 10 wariantów tej strategii, ale możliwości jest znacznie, znacznie więcej. Można zastosować inne pary rynków akcyjnych, albo nawet dodać koszyk różnych instrumentów, spośród których procedura wyboru momentum względnego może wybierać. Zachęcam do poeksperymentowania samemu, bo z całą pewnością akurat te dziesięć wybranych tu par nie jest wyborem optymalnym, i być może na potrzeby konstrukcji Twojego portfela, inny zestaw okaże się odpowiedni.

Myślę też, że w realnym zastosowaniu w przyszłości ostrożny użytkownik tej strategii niezależnie od wybranego wariantu powinien spodziewać się jednak 1.5x jeśli nie 2x większego obsunięcia. Skoro historyczne badania już wskazują na większą wartość o 1.3x (-18% vs -14% za ostatnie 6 lat), dołożyć do tego trzeba jeszcze ryzyko, że dane OECD są po prostu dobrze dopasowane do danych historycznych, a być może przestaną być aż tak skuteczne w poprawnym przewidywaniu momentu cyklu gospodarczego. Z kolei słabsze zachowanie giełd (w Stanach lub reszcie świata) może przełożyć się też na mniejszy niż dotychczasowy całkowity wynik CAGR.

Uwagi dotyczące danych OECD

Jak już o danych wspominam, to warto wiedzieć o różnych subtelnościach z nimi związanymi. Po pierwsze, dane o CLI, jak większość danych makroekonomicznych, są weryfikowane i korygowane wstecznie (z każdym kolejnym miesiącem zmieniają się te z kilku miesięcy wstecz), co już czyni backtest na danych historycznych trudnym. Na szczęście Allocate Smartly znalazło i stosuje tzw. dane first vintage, czyli pierwsze opublikowane wersje tych danych, bez uwzględnienia późniejszych korekt, i na tych przeprowadzony jest ich backtest.

Ja podobnie, od 2020 odkąd zbieram te dane, opieram się w swoich zastosowaniach tylko na pierwszej wartości opublikowanej przez OECD. Kolejne rewizje, choć ekonomicznie dają obraz bliższy rzeczywistości więc naukowo mają sens, tradingowo stają się przez swoje opóźnienie mniej użyteczne.

Druga sprawa, o której wspomniałem już wcześniej, to tzw. większe rewizje i zmiany metodologii. Przynajmniej dwukrotnie w ciągu historii tworzenia tych danych, były one mocno zmieniane, z najnowszą taką zmianą na przełomie 2022/23 roku. Wtedy liczba krajów, dla których OECD publikuje dane, spadła z 39 do 17, więc bardzo dużo serii danych zaprzestano publikacji.

Pozostaje mieć nadzieję, że żadna z przyszłych rewizji (które prawdopodobnie wystąpią) nie ograniczy jeszcze bardziej tej liczby, ponieważ duża liczba dostępnych krajów w indeksie dyfuzji jest istotna dla jego prawidłowego „działania” jako wskaźnika cyklu. Można by go zastąpić OECD tylko jednego kraju (choćby dla USA), ale mam wątpliwości czy utrzyma on wtedy swoje zdolności predykcyjne (choć to ciekawy temat do sprawdzenia, zachęcam).

Ale gdyby jednak metodologia OECD się zmieniła, pozostaje zawsze możliwość odtwarzania tych wskaźników CLI samemu, choć to sporo pracy.

Po szczegóły ich metodologii zapraszam Cię do tego artykułu (2021) na mojej stronie, a rewizję w 2023 roku opisałem szczegółowo tutaj.

Dlaczego „Enhanced”?

Pierwszą, podstawową wersję tej strategii opublikowałem w lipcu 2021 roku. Tam po prostu była podczas risk-on w akcjach USA (lub innych krajów, zrobiłem też osobno badanie dla nich tutaj), a podczas risk-off w gotówce. To coś, co nazwałem Global Growth Cycle (GGC) model.

To była taka zabawkowa wersja podstawowa, pokazująca jako proof-of-concept użyteczność danych OECD CLI do określania okresów risk-on i off.

Potem dodałem (w tym samym artykule) do tego nakładkę hedge’ującą w danych dziennych na podstawie średniej kroczącej. Idea jest taka, że nawet w okresach risk-off warto czasem mieć ekspozycję na akcje (szczególnie, że większość dołków akcyjnych pojawia się właśnie w tych okresach), więc w razie gwałtownych wzrostów (indeks nad średnią) ponownie brana jest ekspozycja w akcjach, nawet w risk-off. To trochę zwiększa ekspozycję i taką wersję nazwałem GGC strategy.

To polepszyło charakterystykę wyników, ale wymaga jednak codziennej decyzji alokacyjnej (w okresie risk-off), czyli śledzenia rynku, które dla mnie jest ok, ale dla niektórych jest jednak zbyt wymagającym poświęceniem (i czasu, i ich uwagi).

Z tego powodu, i też z dla rozwoju tej metodologii w kierunku czegoś, co można bardziej praktycznie używać, teraz dołożyłem do zestawu tzw. GGC Enhanced – wersję, która:

(a) handluje tylko raz w miesiącu,

(b) w okresie risk-on wybiera spośród 2 (lub więcej — w przyszłości) aktywów ryzykownych i

(c) w okresach risk-off też wybiera: między gotówką a obligacjami (to głównie nauczka z 2022 roku, w którym strategie ślepo uciekające zawsze w obligacje miały trudniej).

Czyli czegoś już realnego i prostszego w stosowaniu. Ale zachęcam również Ciebie do eksperymentowania z kolejnymi, różnymi ewolucjami tej strategii.

Ważna uwaga — transzowanie

Ważną uwagą o strategiach TAA w ogóle, a i niniejszej w szczególności, jest że przeważnie są testowane, a w konsekwencji i używane, w wariancie handlu raz w miesiącu. Zazwyczaj tym momentem jest przełom miesiąca (wskazania na koniec poprzedniego miesiąca dyktują nam co robić w kolejnym, i realizujemy to odpowiednio na początku pierwszej sesji miesiąca, albo jeszcze na koniec tej z poprzedniego, gdy jesteśmy pewni sygnału). To nie dziwne — to jedna z największych zalet tych strategii, że są proste i nie zajmują dużo czasu.

Sporo pisano już o tzw. „rebalance timing luck”, czyli zjawisku: w którym momencie miesiąca decydujemy się to robić [rebalans portfela i zmiany wynikające z sygnałów] może mieć spory wpływ na długoterminowy wynik strategii. Można trafić szczęśliwie, i zyskać 1.5-2% rocznie więcej w jakiejś części miesiąca, ale można też być mniej szczęśliwym i stracić tyle samo w innej.

Dlatego mądrzy ludzie z Allocate Smartly polecają tzw. transzowanie — podzielenie portfela inwestycyjnego na kilka porcji, zazwyczaj równych, i handlowanie na każdej z nich osobno, wedle sygnałów na tę część miesiąca. Nawet na tej samej strategii (a jeśli stosujesz ich więcej – to na każdej z nich transze niezależnie).

Na przykład: część sygnałów realizować na koniec miesiąca (jak standardowo się to robi), ale część w połowie, a czasem i 1/4 i 3/4 miesiąca. Albo dla uproszczenia: w 1, 10, 20 i ostanim dniu. Dni można wybrać dowolnie, ważne że uzyskuje się w ten sposób pewną dywersyfikację i uniezależnia częściowo od losowości doboru dnia handlowania.

To wymaga sporo więcej pracy, więc jednym się to podoba, innym nie, często zresztą sygnały i na koniec miesiąca i w jego trakcie są identyczne. Natomiast faktem jest, że zmniejsza to odrobinę zależność od losowości wyników. To kiedy mogło to mieć szczególny wpływ na wyniki, to np. w trakcie krachu covidowego — kiedy wielokrotne wahania +7% i -9% od sesji do sesji potrafiły bardzo mocno wpływać i na sygnał (co robić wg strategii), i na jej wyniki.

Podsumowanie

Po niedawno opisanej strategii typu taktycznej alokacji (TAA), Dual Momentum, wprowadziłem na jej bazie ulepszenie: Global Growth Cycle Enhanced (GGCE). Powyżej znajdziesz dokładny algorytm postępowania w każdej z tych strategii.

Kluczowe w najnowszej jest użycie danych OECD CLI, publikowanych przez organizację OECD raz w miesiącu, do określania stanu (poziomu) ryzyka w którym warto aktualnie być, a konkretnie ich indeksu dyfuzji (DI), czyli % wskaźników rosnących każdego miesiąca:

– risk-on, kiedy DI jest ponad 0.5, i

– risk-off, kiedy DI spada poniżej 0.5.

Na tej podstawie strategia decyduje czy wybierać z koszyka aktywów risk-on (np. akcje amerykańskie vs reszty świata, WIG20 vs SWIG80, i tym podobne kombinacje), czy z koszyka aktywów risk-off (zwykle tylko: gotówka i obligacje rządowe, np. TBSP).

Przedstawiłem wyniki 10 różnych wariantów tej strategii, od klasycznej z SPY, VXUS, BIL i AGG, po różne warianty z indeksami polskimi, całość przeliczona do waluty PLN, za ostatnie około 6 lat danych. Wrzuciłem rezultaty na mapę wyników funduszy i porównałem z innymi wynikami strategii aktywnych (fundusze) i pasywnych (indeksy). Nie są to jednak jedyne możliwości, bo kombinacji instrumentów ryzykownych i mniej ryzykownych można próbować wiele.

Z otrzymanych wyników wynika, że strategia miała w ostatnich 6 latach wynik bardzo dobry (+17.3% rocznie vs -14.2% największe obsunięcie), co rodzi nadzieję na jej dalsze dobre działąnie w przyszłości. Jest też jednak kilka niewiadomych, jak kondycja rynków światowych w kolejnych latach (strategia zarabia głównie na akcjach w risk-on, unika dużych obsunięć dzięki unikaniu ekspozycji w risk-off) czy ewentualne rewizje / reorganizacje danych publikowanych przez OECD.

Ważąc za i przeciw, strategia zasługuje na bliższe przyjrzenie się, i jak zwykle — zachęcam do niezależnej weryfikacji, z uwzględnieniem Twoich konkretnych wymagań i uwarunkowań inwestycyjnych.

To jest wpis #9. Podoba Ci się to co przeczytałeś/łaś? Albo jeszcze lepiej – nie podoba się! I chcesz o tym napisać, z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach.

first vintage – uderz w stół, a nożyce się odezwą. Właśnie tej informacji szukałem dlaczego te dane tak się zmieniają, nie tylko rewizja ostatniego m-ca, ale i mocno wcześniejsze. Dzięki Grzegorz za super robotę

Dzięki, Andrzej! Fajnie, że się przydało.

Świetny artykuł, czy możesz powiedzieć jak dokładnie wyliczałeś DI do symulacji użytej w artykule? Które kraje brałeś pod uwagę oraz czy porównywałeś wskaźnik dla poszczególnych krajów do poprzedniego miesiąca (czy wzrósł czy spadł) i następnie stosunek wzrostów do wszystkich krajów?

Dobra robota!

Dla całych danych historycznych biorę wszystkie dostępne wtedy kraje. Bez regionów (takich jak major 4 european, czy G7 i G20, dla których też OECD podaje zbiorczo dane w tabeli).

Kilka lat temu było to 39 krajów, ale na przełomie 2022/23 zrobili zmianę metodologii, po której podają dane już tylko dla 17 (Polska np. wypadła z zestawu, a szkoda). Pisałem o tym i analizowałem szczegółowo tutaj.

Co miesiąc dla tej listy dostępnych krajów biorę liczbę spadających i liczbę rosnących CLI, i tak powstaje, miesiąc po miesiącu, cały szereg indeksu dyfuzji.

Przed 2020 były to dane tylko historyczne (czyli zakładam: z rewizjami), od 2020 zbieram na żywo, więc mam gwarancję, że co miesiąc są to dane typu earliest vintage (bez rewizji). Szczegóły o tych earliest vs last vintage znajdziesz tutaj.

Dzięki!

Dzięki, wszystko teraz jasne!

Świetny artykuł! Mam pytanie co sądzisz o wykorzystaniu dostępnych łatwo w sieci danych odnośnie aktualnego poziomu OECD CLI Diffusion Index ze stron takich jak na przykład:

https://en.macromicro.me/charts/46659/oecd-leading-diffusion-index

Czy biorąc pod uwagę wszystkie niuanse na temat rewizji wskaźnika, powyższe źródło jest optymalne do wykorzystywania w strategii do odczytywania sygnału?

Jeszcze raz dzięki za inspirujacy i szczegółowy artykuł.

Dziękuję!

Sądzę, że z tymi danymi trzeba być ostrożnym, bo są szczególnie wrażliwe na rewizje. Ja np. swoje zbieram od 2020, co miesiąc pilnując, żeby brać tylko zmianę z najnowszego miesiąca (vs poprzedni), w ten sposób jestem pewien, że mam dane first vintage, bez rewizji, od tego czasu. Dlatego im ufam najbardziej. Wcześniejsze są historyczne, z rewizjami, i traktuję je jako mniej pewne.

W danych, które zalinkowałeś, są spore podobieństwa (np. wskazanie za ostatnie 2 miesiące ma identyczne jak u mnie), ale są też istotne rozbieżności – np. w lutym / marcu 2025 spadły poniżej 50%, kiedy u mnie było 76% i 67%.

Podobnie w 2021: w załączonej serii sugerują ostrożność już od początku września 2021 (dane za sierpień), kiedy w moich wskoczyły na ostrożność dopiero w grudniu (dane za listopad 2021). Pamiętam to bardzo dokładnie, bo był to wtedy pierwszy istotny real-time test tej strategii.

Więc nie, nie ufałbym temu źródłu, myślę że podają tam dane po rewizji.

Nie wiem też, czy biorą tylko same kraje (jak u mnie), czy też regiony, które OECD też publikuje (European major 4, G7, G20 i Asian major 5).

Słuszna uwaga, dzięki za szybką odpowiedź. Mam jeszcze jedno pytanie – czy mówiąc o danych, które zbierasz, masz na myśli te dostępne w zakładce „Narzędzia – Wizualizacja OECD CLI”? I czy w takim razie można wykorzystywać je do generowania sygnału?

Czy dane first vintage są gdzieś dostępne żeby mógł zrobić własne backtesty?

Tak. Znajdziesz je w tym samym serwisie OECD, który udostępnia nowe dane. Mają tam wygodne API, oparte na REST, i jednym z pól, które można wygodnie ściągnąć, są dane przed rewizją (praktycznie dowolne ekonomiczne, bo to eurostat, ale w szczególności też o CLI).

Wpisz w wyszukiwarkę „OECD.SDD.STES,DSD_STES_REVISIONS” albo „Short term economic revisions OECD” i od razu Cię pokieruje.

Dzięki!