Krach. Jak się przygotować i co robić w trakcie

Dużo poświęca się w mediach finansowych uwagi krachom (nagłym spadkom ceny), polowaniom na krachy, analizowaniu przyczyn krachów… a relatywnie mało spotkałem artykułów, czy też rad, jak sobie z nimi radzić.

A uwierz mi, będąc odpowiednio długo na rynku, na pewno będziesz musiał/a sobie z nim radzić. O tym pisałem między innymi w progu bólu w inwestowaniu.

Więc postanowiłem zebrać moje, subiektywne, z całą pewnością niekompletne (wciąż sam się uczę), ale jednak rady, co robić z krachem i jak sobie radzić.

Historia pewnego, niedawnego, krachu

Disclaimer — jak zawsze przypominam, że nic tu nie jest poradą inwestycyjną ani zachętą do kupowania jakichkolwiek konkretnych produktów finansowych. To zbiór moich przemyśleć i doświadczeń. Inwestujesz na własne ryzyko i podejmuj własne, przemyślane decyzje.

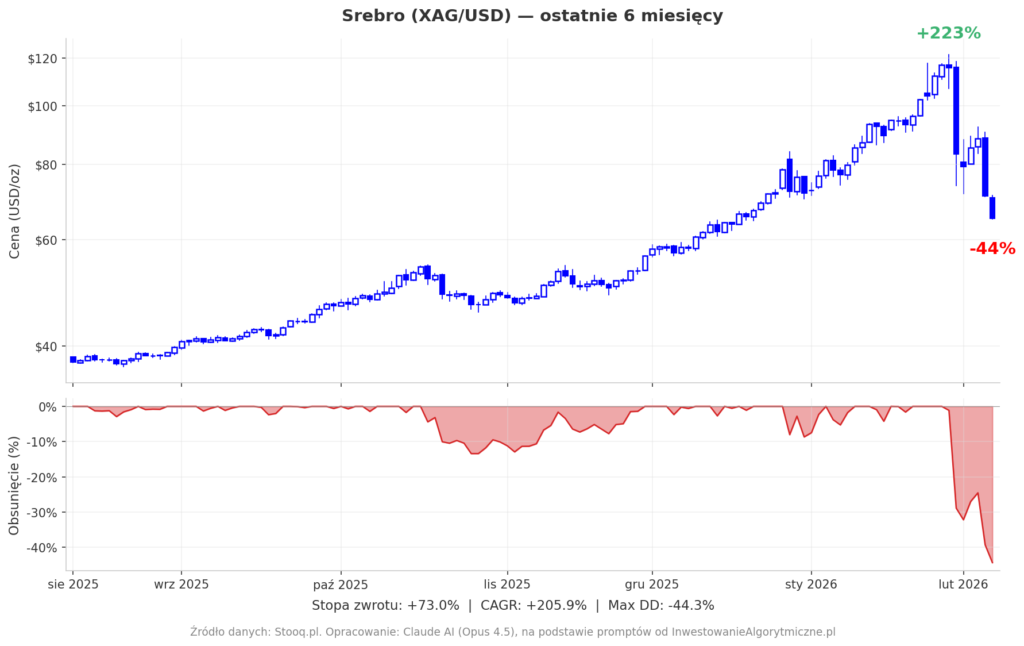

Na początek przyznam, że właśnie sam przetrwałem krach. Krach na srebrze. Przetrwałem jest tu dobrym określeniem, bo chociaż obstawiałem spadki ceny tego kruszcu praktycznie przez cały styczeń (kiedy w kilka tygodni rósł nawet ponad 100%), i wielokrotnie byłem stoplossowany na pozycji, i otwierałem, wyżej, pozycje kolejne, udało mi się w końcu na tym krachu zarobić. Niewiele, ale zawsze coś. Niemniej — nawet mnie, spodziewającego się tam spadków, zaskoczyła jego skala i gwałtowność (-37% w apogeum na sesji 30 stycznia 2026, ostatecznie spadło -28% tego dnia). A dziś, w chwili kiedy to piszę, srebro po 3 sesjach oddechu u lekkiego odbicia, spada ponownie o kolejne -20%.

Dane: Stooq.pl. Opracowanie: Claude AI (Opus 4.5), prompty: InwestowanieAlgorytmiczne.pl

W każdym razie to, co chciałbym powiedzieć to: nie warto było. Tak, zarobiłem na spadku cen, ale ile stresu było po drodze i zajmowania się tą pozycją, to tylko ja wiem (i moja żona, która mnie obserwowała 🙂 ). Nie było to w ogóle systematyczne inwestowanie, ale zwykła zabawa na boku za ułamek oszczędności. A i tak wyssała moje siły życiowe na kilka dni. Mam nadzieję, że chociaż czegoś się nauczyłem, bo zysk do kosztów poniesionych na tej pozycji nie był zbyt korzystny.

Jak widać, nawet gość od systematycznego inwestowania ma okresowo odchyły, kiedy nie jest systematyczny. Bo systematyczność jest trudna. Jak to mówi Cliff Asness z AQR: (fajny artykuł o market timingu) jeśli już musisz grzeszyć w inwestowaniu, grzesz tylko trochę.

Z drugiej strony — nawet handlując na wiodącej części mojego portfela systematycznie, zawsze trochę będę handlował ręcznie, żeby mieć kontakt z rynkiem, czuć co się dzieje, i po prostu dlatego, że to lubię. Od tego zaczynałem, i wiele pomysłów na to, co można i jest sens zautomatyzować, wzięły się u mnie właśnie z tego, że najpierw zaczynałem to robić ręcznie.

Jeśli ja coś mogę Tobie tu doradzić, to: nie poluj na krachy, bo są rzadkie, trudne do rozegrania, i po prostu niewarte zysku, który niosą. Bo nie liczy się sam wynik, ale też ponoszone koszty jego osiągnięcia.

Jednocześnie, w dniu kiedy to piszę, cena bitcoina zanurkowała -12%, i jest już -50% od swojego szczytu sprzed pół roku temu. I pewnie nie jest to jego ostatnie słowo. Niezłe nagromadzenie krachów jak na tak krótki czas. Swoją drogą — czy to obecnie papierek lakmusowy dla innych rynków?

Krachy — jak źle może być?

Mając więcej niż 5 lat doświadczenia na rynkach wiesz już pewnie, że krachy nie dotyczą tylko rynków tak egzotycznych jak surowce czy kryptowaluty (choć faktycznie, tam bywają bardzo gwałtowne).

Krachy na rynku akcji także się zdarzają, i jest to rzeczywistość, z którą musisz się zmierzyć. W każdego typu strategii mniej lub bardziej. A już szczególnie, jeżeli Twoja wybrana strategia to inwestowanie pasywne, które jest szczególnie na takie krachy (rzadko, ale jednak) narażone.

Tu posłużę się materiałami przygotowanymi przez Jacka Lemparta z SystemTrader:

– materiał wideo o największych krachach giełdowych, i

– dłuższy artykuł wyjaśniający dlaczego wobec tego warto inwestować globalnie, nie tylko na jednym rynku.

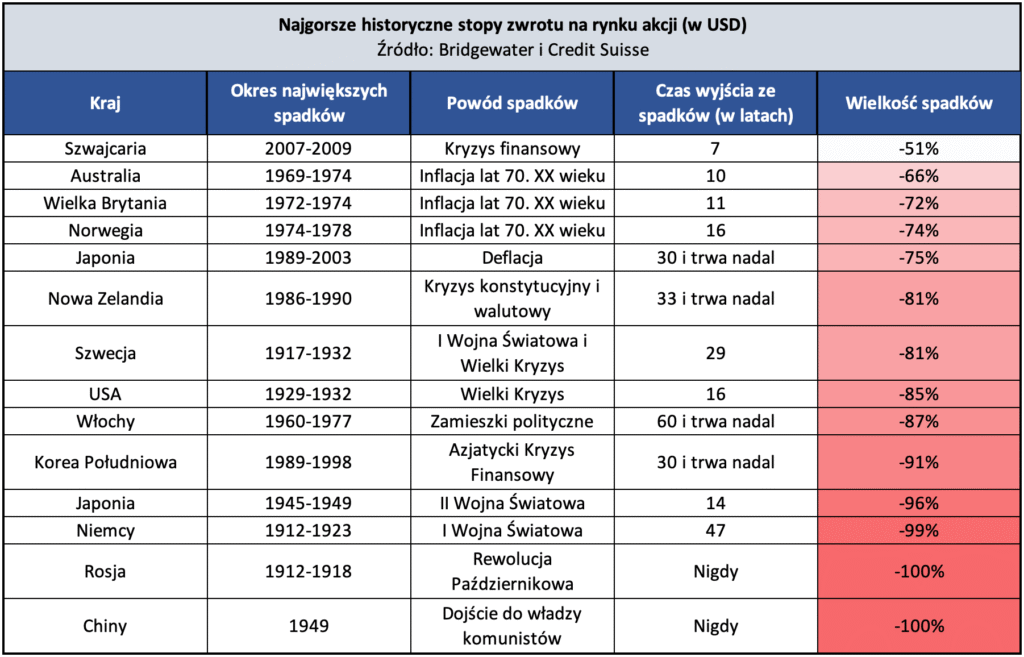

Szczególnie polecam tabelę pokazującą największe historyczne stopy zwrotu na rynku akcji:

Jak widać — zjazdy o -51% czy -66% to dopiero początek tej tabelki. Zjazdy kapitału o -80% nawet się zdarzały, i to katastrofalne przeżycie, bo musisz później zarobić aż 5-krotność swojego kapitału, żeby odrobić taką stratę.

OK, przyznam że większość tych najgorszych to wojny światowe i rewolucje, ale skąd pewność, że żadna taka już nie wystąpi? (sensowna może być odpowiedź: jeśli wystąpi, to inwestycje będą najmniejszym z Twoich zmartwień. Ale to już temat na inną dyskusję).

Wielu na pewno pamięta krach covidowy (i jak fajnie później indeksy rosły), i on chociaż był gwałtowny, był dość płytki (-35% na S&P500), i bardzo, bardzo szybko się skończył. Pamiętam jeszcze kryzys 2008 roku, i to była zupełnie inna liga: -58%, nie dość że trwało ponad 1.5 roku, co też jak widać z tabeli wyżej nie jest żadnym rekordem, to było autentycznym zabójcą wszelkiego pozytywnego sentymentu. Krach spowodowany bankructwem Lehman Brothers był tylko jedną z faz dłuższej, bolesnej bessy.

A 2000-03 już nie doświadczyłem, ale wiem z opowieści kolegów po fachu, że był jeszcze gorszy.

Krachy względne

Powyższe rozważania dotyczyły krachu całego rynku, który można jeszcze w miarę czytelnie przetrwać. W tym sensie, że faktycznie — kupując podczas spadków cały szeroki rynek, obstawiasz odbicie całej szerokiej gospodarki, więc w końcu, nawet jeśli potrwa to kilka trudnych lat, będziesz mieć rację.

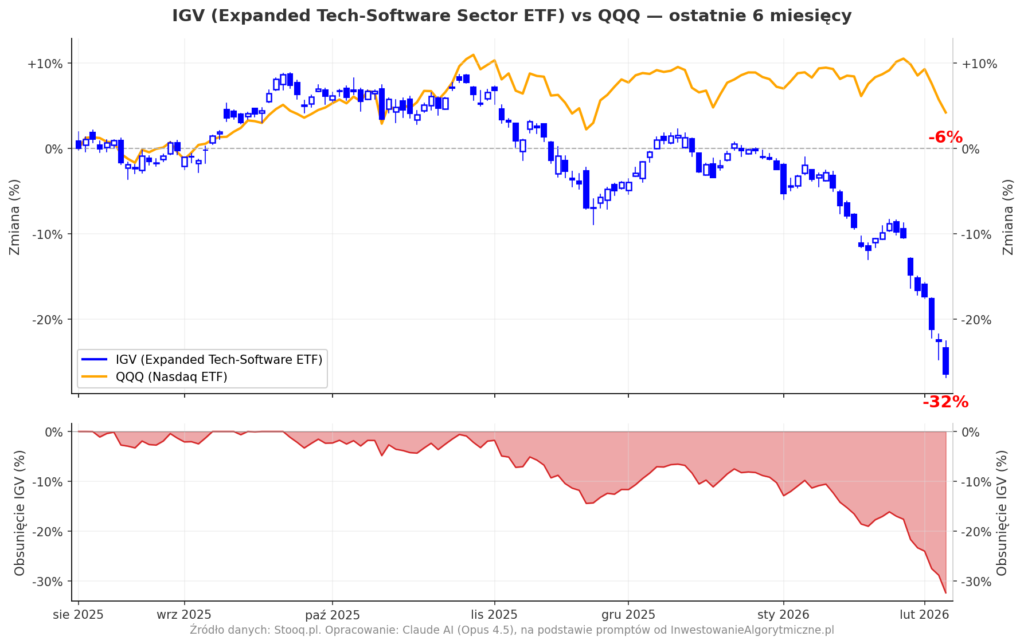

Jeszcze trudniej jest przetrwać krachy względne. To sytuacja, w której np. konkretny sektor, w który inwestujesz, ma się dużo gorzej niż szeroki rynek. W ostatnich dniach sytuacja taka jest na sektorze Software — z powodu obaw, że AI niszczy model biznesowy wielu takich firm, ten sektor stracił już -32% swojej wyceny w szczycie sprzed pół roku. A tymczasem szeroki rynek (dla porównania tego sektora — indeks technologiczny Nasdaq) jest na (albo tuż przy) nowych szczytach cenowych!

Takie sytuacje są jeszcze trudniejsze do przetrwania, bo potęgują się wątpliwości: a co, jeśli wybrany przeze mnie sektor (czy inna inwestycja, aktywa) się już nie podniesie? A co jeśli obawy o „koniec sektora” są słuszne? W tym konkretnym przypadku nie mam opinii co się stanie, zauważam tylko, że czegoś takiego każdy aktywny inwestor, czyli odchodzący w jakikolwiek sposób od czystego „kup i trzymaj”, będzie musiał doświadczyć. I to jest cena za (jeśli się uda) ponadprzeciętne stopy zwrotu. Takich sytuacji spotkasz na swojej drodze dziesiątki, może nawet setki razy.

Kosztem wyniku ewentualnie lepszego niż „szeroki rynek” są, siłą rzeczy, okresy kiedy „underperformujesz” ten rynek i czujesz się wtedy, uwierz mi, jak najgłupsza osoba na świecie, bo tracisz kiedy „wszyscy” zarabiają. To oczywiście nie do końca tak jest, bo „wszyscy” też mają swoje problemy i trudne momenty, ale pojawiają się takie emocje i z nimi, szczególnie podczas „krachu” Twojej wybranej inwestycji, też trzeba się będzie zmierzyć.

Krachy — co robić?

Co prowadzi ostatecznie do kluczowej części tego artykułu, czyli prostego pytania: co robić, kiedy już doświadczasz krachu? Nieważne czy względnego (Twoja strategia, sektor, wybrana inwestycja vs inne), czy szerokiego rynku. Jak sobie z tym radzić?

Nie dam Ci tu zestawu gotowych rad w postaci listy, takie bez problemu wypluwają dzisiejsze LLMy.

Może te listy mają sens, może nie. Ja mam swoje doświadczenia, na niektórych krachach było mi bardzo trudno, na innych udało się nawet zarobić na spadkach (i później na wzrostach). Ale krach zawsze jest doświadczeniem obciążającym, niezależnie po której stronie jesteś i jak wielkim majątkiem handlujesz.

Nie powiem też, że zawsze wytrzymuj obsunięcie i zawsze kupuj, bo to jest rada dobra dla szerokiego rynku akcyjnego (inwestowanie w indeks) i dobra dla inwestora pasywnego, ale nie zawsze najlepsza dla inwestora aktywnego. Co więcej, sam pamiętam jak wpakowałem się w sytuacje, gdy kupiłem za wcześnie, i później trudniej było mi zarządzać pozycją podczas dalszej części spadku.

Zamiast tego zacznę więc od rady innej, ale moim zdaniem najważniejszej.

Najważniejsze: miej wcześniej plan!

Najlepszą radą, jaką znam w tym temacie, jest ta od Nassima Taleba:

„Jeśli musisz panikować, panikuj wcześnie. Bój się kiedy możesz, a nie kiedy musisz.”

Nassim Nicholas Taleb

Czyli jeśli musisz sprzedawać jakieś walory zmuszony sytuacją, rób to bardzo wcześnie, w pierwszych fazach krachu. Rób to bezlitośnie i bez emocji. W późniejszych fazach krachu to po prostu przestaje mieć sens — choć bardzo możliwe, że później zostaniesz zmuszony do takiej sprzedaży, jeśli nie zrobiłeś tego wcześniej.

Oczywiście adepci inwestowania pasywnego nigdy nie uznają sprzedaży, i tu się z nimi nie zgadzam, ale jedno w czym się jednak zgadzamy to: miej plan, i trzymaj się go. Plan trzeba przygotować w spokojnych czasach, żeby w tych niespokojnych łatwiej było działać.

Drugi sposób na jaki ja rozumiem cytat Taleba, to właśnie: bądź przygotowany. W tym sensie, że pomyśl i miej plan awaryjny, co będziesz robić w swojej strategii inwestycyjnej, jeśli (lub raczej: gdy) taki krach wystąpi.

Żeby w razie jego wystąpienia po prostu działać automatycznie, szybko i sprawnie. Jak w sytuacji zagrożenia zaczynasz dopiero myśleć co robić, prawie na pewno przejmą kontrolę emocje, a emocje są słabym doradcą w inwestowaniu.

Miej zabezpieczenie

Najlepiej po prostu miej zabezpieczenie. Dla mnie to jest powód, dlaczego nie chciałbym nigdy inwestować „tylko pasywnie” na większości swojego portfela (choć robię to na jego części), bo też uważam, że ochrona w postaci aktywnego włączania hedge’y jest bezcenna w takiej sytuacji.

„Hedge” to nic innego jak po prostu zabezpieczenie pozycji inwestycyjnych. To są strategie, metody działania na rynku, które są wymagające, zawsze niewygodne, ale jednak czasem (i to w tych kluczowych momentach) ratują życie. Czy też kapitał. Działa to dokładnie jak ubezpieczenie na życie — nie jest przyjemne co miesiąc wydawać pieniądze na taki produkt, wydają się one stracone, dopóki ubezpieczenia tego nie potrzebujesz… ale z chwilą, kiedy jest Ci potrzebne, staje się bezcenne.

Dosłownie nic nie potrzebujesz bardziej w sytuacji zagrożenia, jak dobrego przygotowania i zabezpieczenia. Fajnie opisał to Nick Maggiulli niedawno we wpisie: The Risk You Aren’t Thinking About na swoim przykładzie maski (do oddychania), którą kupił jeszcze przed covidem (dość przypadkowo), a która w pierwszych dniach wystąpienia epidemii stała się dla niego kluczowa. I byłaby totalnie niemożliwa do zdobycia, kiedy już każdy jej potrzebował.

Paradoks polega na tym, że w chwili kiedy zabezpieczenia potrzebujesz, już nikt Ci go nie sprzeda 🙂 Ubezpieczenie musisz kupić, kiedy jest dobrze, bo jego cena kiedy jest źle jest albo kosmicznie wysoka, albo wręcz jego kupno staje się niemożliwe. Słyszałeś/aś kiedyś, żeby osobie ciężko chorej sprzedano ubezpieczenie zdrowotne?

Opcje Put

W inwestowaniu przykładem takiego ubezpieczenia są choćby opcje typu Put. Te akurat uczestnicy rynku sprzedadzą Ci zawsze, ale cena bywa bardzo różna. Fajnie widać jak ich ceny są niskie w chwilach kiedy jest dobrze na rynku (i inwestorzy nie oczekują kłopotów w gospodarce i spadków cen), a jak szybują kilkukrotnie czy nawet więcej razy, kiedy zaczyna być strasznie.

Dobrym przybliżonym „miernikiem” ceny takiego ubezpieczenia jest indeks VIX — kiedy on jest wysoko, ubezpieczenie jest po prostu bardzo drogie.

Wiec tak — opcje Put są dobrym pomysłem, szczególnie gdy kupowane są w czasach niskiej zmienności (niski VIX), czyli przed krachem. Musisz tylko uważać na wartość premii czasowej opcji, która jest droższa im dłuższy okres obowiązywania opcji. Opcje najlepiej sprawdzają się, kiedy kupujesz je głęboko out-of-the-money (daleko od obecnej ceny, wymagające duże zmiany cen żeby stać się mocno zyskowne), albo na krótki okres (kiedy spodziewasz się dużych zmian cen w niedługim czasie), bo są wtedy po prostu najtańsze.

Kupuj, gdy leje się krew?

Tak zwane „łapanie spadających noży”. To może mieć sens, ale nie zawsze.

Wysoki poziom VIX to czasy zwykle dobrych okazji do kupna akcji długoterminowo — ale tu pojawia się mądrość słów Taleba: zwykle nie na początku. Jeśli bessa okaże się naprawdę mocna i długa, to te pierwsze strachy widoczne na indeksie VIX nie są jeszcze optymalnym momentem kupna akcji.

Chociaż w trakcie hossy pomniejsze strachy (i związane z nimi wystrzały VIX) sprawdzają się w strategii „kup dołek” znakomicie. Dopóki… nie pojawi się krach 🙂

Owszem, szczególnie dla inwestora długoterminowego super jest kupować akcje, kiedy akurat bardzo mocno spadają. A w przypadku sprzedaży (być może krótkiej sprzedaży) — sprzedawać coś, co euforycznie rośnie. Tylko problem z tym podejściem jest, że to możesz zrobić tylko raz — gdy jeszcze jesteś poza rynkiem. Ale z chwilą kiedy dokonasz choćby swojej pierwszej transakcji kupna, jesteś już wewnątrz, porywa Cię ten wir, i musisz odtąd radzić sobie z kolejnym drawdownem (zazwyczaj w większości czasu nie trafisz w sam najbardziej skrajny moment kursu).

Ze sprzedawaniem aktywa w euforii jest podobnie, tylko w drugą stronę. Tak było ze mną i srebrem — zacząłem sprzedawać krótko (shortować) już po 75, później 90, 100, wielokrotnie mając stop loss po drodze. Nie trafiłem w sam szczyt po cenie 120, bo nie jestem jasnowidzem, ale też wielu innych tuzów inwestowania nie trafiło.

Dobrym przykładem jest ten trader, który zarobił na krachu srebra ponad 1.5 mld yuanów (około 220 mln dolarów), ale najpierw… tracił podobną kwotę. Nawet najlepsi profesjonaliści rzadko trafiają sam szczyt i sam dołek, i muszą na ten czas pomiędzy być przygotowani.

Więc nawet w tym, najbardziej z wygodnych scenariuszy bycia poza rynkiem i dopiero wchodzenia w trakcie krachu, musisz być przygotowany na radzenie sobie ze zmiennością, obsunięciem i dalszym krachem po momencie Twojego kupna. A w tym najbardziej pomaga to, o czym już pisałem wyżej, czyli: miej plan działania.

Takim niezłym planem działania, np. dla osoby inwestującej pasywnie, może być chociażby dollar cost averaging (rozłożenie kupna na wiele transz i po prostu kupowanie porcjami co ustalony czas). Nie jest to zawsze najlepszy plan, ale to jest już plan. A dobry plan, z którym będziesz w stanie wytrwać, bije każdy rzekomo lepszy czy nawet ten najlepszy, którego nie będziesz w stanie wyegzekwować.

Zarządzanie kapitałem

Innym przykładem zabezpieczenia są choćby strategie typu TAA, jak już opisane Dual Momentum, Global Growth Cycle Enhanced, czy wiele, wiele innych. One mają w sobie zaszyte „przejście na tryb ostrożny”, gdy ceny wskazują rynkowe niebezpieczeństwo. Często to przejście w ostrożność jest przedwczesne i okazuje się po fakcie zbędne, ale to jest kluczowe — że nie wiesz tego w trakcie, czy to tym razem Ci się przyda, czy nie. Więc musisz z systematyczną, algorytmiczną precyzją słuchać sygnałów zawsze, żeby tych kilka rzadkich momentów kiedy będą potrzebne, zadziałały.

Cały ten wysiłek, cały ten zachód ze stosowaniem tych strategii (versus zwyczajne i proste: kup i trzymaj) bierze się z tego, żeby uniknąć tych najgorszych panik i krachów.

Jeszcze inną wersją zabezpieczenia są strategie Trend Following (podążania za trendem) czy też Managed Futures, które zwykle dobrze sobie radzą w sytuacji dużych ruchów cenowych w którąkolwiek stronę. Po prostu przyłączają się one do nowego trendu jak najwcześniej uda się go wykryć, i zostają w nim tak długo, aż nie pojawi się sygnał odwrotny. Można więc rozważyć dołożenie do portfela inwestycyjnego skromnej części tego typu strategii. Trzeba jednak uważać na koszty, bo zwykle są to strategie dość kosztowne w zarządzaniu.

Stop Lossy

W tradingu (bardziej krótkoterminowym handlu niż standardowe, długoterminowe inwestowanie) najważniejszym narzędziem, które absolutnie trzeba stosować jest stop loss. To zlecenie przerywające inwestycję (wychodzące z pozycji), kiedy idzie ona nie po myśli zarządzającego.

To może być mentalny stop loss, ale zdecydowanie lepiej, żeby był faktyczny (realne zlecenie na konkretnej cenie). To zazwyczaj zlecenie, które składasz już równolegle z otwarciem nowej pozycji, jednocześnie lub tuż po, które automatycznie ją zamyka przy jakimś poziomie straty. To jest absolutnie kluczowe na rynkach takich jak kontrakty terminowe na indeksy, srebro czy bitcoin, które w obie strony (zarówno in plus, jak i in minus) mogą zmieniać ceny o wiele, wiele bardziej niż Ty czy ja możemy się tego spodziewać.

Dla inwestorów fundamentalnych w spółki akcyjne, jest to szczególnie trudne, bo zwykle wybierając spółki, kierują się tym, że są przesadnie tanie. Więc jak cena spada, stają się… jeszcze bardziej tanie, więc jeszcze bardziej kuszące. W takim wypadku czasem można stosować stop loss nie na samej cenie, ale na narracji, tj. ustalić co musi się zmienić w sytuacji czy fundamentach spółki, w ocenie jej perspektyw, żeby należało zamknąć (choćby stratną) pozycję. Niestety, jest to trudne.

Ale to, co jest jeszcze bardziej trudne, to mieć drawdown -80% i spokojnie trwać w swojej inwestycji. To wymaga niewiarygodnej wytrwałości lub bardzo silnego przekonania. A statystyki i analizy rynkowe pokazują, że nawet najlepsze długoterminowe inwestycje doświadczają tego typu obsunięć kapitału wielokrotnie.

OK, już jestem w krachu — co teraz?

To już temat bardzo trudny, ale uważam że nie ma lepszej rady niż: wróć do planu. Jeśli przygotowałeś plan, musisz teraz wytrwać i stay the course. Jeśli nie miałeś planu… cóż, panika niewiele da. Jak mówi powyższy cytat — panika da coś tylko we wczesnych etapach krachu. Musisz zaakceptować stratę, która już jest, nie wmawiać sobie że jest papierowa czy że „zaraz kurs odbije”. Być może faktycznie obije, ale nie możesz stać się więźniem ceny, więźniem losowości.

Spróbuj, w miarę możliwości, zastanowić się czy gdybyś dopiero zaczynał inwestowanie / otwieranie swojej pozycji w tej chwili, czy chciałbyś w niej znów być? Czy zaczynając od zera, chciałbyś kupić to właśnie aktywo w tej właśnie chwili? Jeśli tak — stay the course. Jeśli nie — zamykaj od razu, i nie patrz wstecz.

Tzn. oczywiście analizuj przyczyny porażki, najlepiej miej dziennik prowadzenia pozycji (a jak nie masz — to zacznij właśnie teraz i niech ta pozycja będzie Twoim pierwszym wpisem). Ale jest to strata, którą musisz zaakceptować. Nie wmawiaj sobie, że odbije, nie licz na szczęście, bo równie dobrze może być jeszcze gorzej. Rynki nie biorą jeńców i nie patrzą na nas osobiście, na nasz stan rachunku, nasze potrzeby czy nadzieje. Rynki jak rwąca rzeka, czy też fala tsunami, po prostu płyną gdzie grawitacja je pcha, kierowane fizyką, losowością, a często i nieracjonalnością tłumu, i nie będą się nad nami litowały nigdy.

Jak mówi słynne powiedzenie: rynki potrafią pozostawać nieracjonalne dużo dłużej, niż będziesz w stanie zachować płynność finansową.

I to jest kluczowa kwestia, o której trzeba pamiętać przy jakimkolwiek typie inwestowania czy tradingu. Nieważne jaka jest Twoja analiza rynkowa, którą wybrałeś strategię, co daje Ci przewagę, w czym masz rację, a rynek (być może) się myli. Jeśli jesteś aktywnym inwestorem, to zapewne chcesz wykorzystać jakąś nieefektywność rynkową do zarobienia. I ta nieefektywność może być zawsze dużo większa, zanim stanie się mniejsza.

Chyba nie ma lepszego dowodu tej prawidłowości niż niedawne ruchy cen na srebrze.

Bez względu na to, jakim inwestorem jesteś, czy aktywnym, pasywnym, czy traderem krótkoterminowym, najważniejsza rada brzmi: bądź przygotowany. Miej plan.

To jest wpis #11. Podoba Ci się to co przeczytałeś? Albo jeszcze lepiej – nie podoba się! I chcesz o tym napisać, z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach.

Hej, niezły wpis. W szczegolności statystki o spadkach indeksów kilkadziesiąt lat temu, które do tej pory nie odrobiły start działa trzeźwiąco. Oczywiście świetnie jest mieć plan, na wypadek prawdziwego krachu, ale jak powinien taki plan wyglądać? Moje zrozumienie planu na czas prawdziwego kryzysu/ obsunięcia indeksów to obligacje krótkoterminowe(poniżej 1 roku), opcje put (long) i managed futures (około 10%-15%) portfela. Nie mam tego dokładnie policzonego ale powinno uratować konto przed margin call. Tez o tym wspominasz we wpisie. Czy jakieś dodatkowe elementy, które mogą pomóc?

Cześć, dzięki!

Odpowiedź jaki konkretnie plan jest dla Ciebie najlepszy zależy… od Ciebie właśnie, od Twoich priorytetów i tego jak wygląda Twój portfel, horyzont inwestycyjny, strategie jakie stosujesz i cele jakie masz. Ale zdecydowanie warto policzyć to dokładnie przed wdrożeniem w swoim portfelu. Narzędzia do tego są łatwo dostępne, zarówno te płatne, jak i bezpłatne (ale jakość oczywiście bywa różna).

Taki backtest nie da Ci żadnej pewności co do przyszłych scenariuszy (prawie na pewno będzie inaczej, ciężej w praktyce, itd.), ale przynajmniej da pogląd na to kiedy dana strategia działa najlepiej, kiedy najgorzej, w jakich warunkach, na co uważać, albo co w ogóle wydaje się intuicyjnie słuszne, a de facto nie działało.

Na krach akcji w jednym kraju (np. z powodów polityki) na pewno może pomóc stosowanie strategii typu equal weight, czyli starać się nie przeważać jednego kraju tak mocno i rebalansowanie regularnie (czyli ścinać te, których cena mocno wzrosła) – choć to nie będzie najtańsza opcja, ETFy światowe ważone kapitalizacją są zwykle tańsze.

Na krach gwałtowny (jak 1987 czy 2020) dobrze działają strategie typu dzienny trend following, volatility targeting, czy nawet czasem taktyczna alokacja aktywów, ale decydowana codziennie (nie co miesiąc).

Na bessy, takie jak 2000 czy 2007, dobrze działają managed futures właśnie, strategiczna lub taktyczna alokacja aktywów, być może aktywne strategie typu global macro.

Opcje put – czemu nie, jeśli uda Ci się je kupić wcześnie, czyli nie za drogo (bo w trwających już kryzysach zwykle są już drogie).

Najważniejsze to żeby myśleć o takich scenariuszach i mieć jakiś schemat postępowania gotowy przed ich wystąpieniem, bo w trakcie będzie już za późno. Czyli np. teraz jest dobry czas na giełdzie, silna hossa, więc fajny moment żeby się przygotowywać na potencjalnie cięższe czasy.

Ale trzeba pamiętać, że nawet taki plan to dopiero wstęp. W praktyce trzeba jeszcze… wytrzymać. Jak powiedział Mike Tyson: każdy ma jakiś plan, dopóki nie dostanie pierwszego uderzenia 🙂 Lubię ten cytat, bo uświadamia, że plany trzeba mieć, ale elastyczność też jest istotna, każdy plan i tak w końcu trzeba będzie przetrwać, a często nawet modyfikować, jeśli nie był wcześniej należycie przepracowany / udowodniony doświadczeniem. Ale bez tych planów na wstępie, będzie się totalnie nieprzygotowanym nawet na naukę.