Analiza wskazań „Barometru gospodarczego” F-Trust

Będąc z wykształcenia fizykiem, nie mogę się oprzeć za każdym razem, kiedy natykam się na kolejne narzędzie rynkowe o nazwie zaczerpniętej właśnie z fizyki. Takich narzędzi nie brakuje. Zazwyczaj są to wskaźniki mające za zadanie mierzenie „skrajności” aktualnych warunków rynkowych na tle ich wskazań historycznych.

Czyli jest jakieś min / max, i to gdzie jesteśmy na tej skali może być (jest taka nadzieja) wskazówką co do przyszłych wydarzeń — zwykle skrajności są w jakimś czasie korygowane do średniej.

Najczęściej ostatnio spotykaną nazwą jest barometr — w fizyce przyrząd do pomiaru ciśnienia atmosferycznego — pochodzącą od greckich słów βάρος (báros), czyli „waga” albo „ciężar”, oraz μέτρον (métron), czyli „miara” albo „mierzyć”.

Jest na przykład barometr nastrojów od Quercusa, Xelion ma swój barometr inwestycyjny, kiedyś Analizy miały swój barometr, barometr ma także gazeta Parkiet — choć w przypadku tych dwóch ostatnich raczej niż pomiar tego co jest, podawane są prognozy tego co będzie. Więc bardziej kryształowa kula niż miara.

Z kryształowymi kulami bywa w inwestowaniu ciężko, w każdym razie, zainteresował mnie szczególnie ostatnio barometr gospodarczy F-trust.

Barometr gospodarczy F-trust

Uwaga uwaga! To jest niezależna i nieodpłatna analiza narzędzia analitycznego od F-trust i jego wskazań. Zaznaczę, że nic mnie z firmą F-trust nie łączy, nie znam jej twórców i życzę im powodzenia. Nie wypowiem się o jakości ich płatnych usług, bo po prostu ich nie znam i nie używałem. Nic w tym artykule nie jest lokowaniem produktu, nie jest rekomendacją inwestycyjną, ani też nikt nie płaci mi za jego napisanie. Po prostu, temat mnie ciekawi i lubię opisywać i analizować narzędzia rynkowe. Zapoznaj się też z tymi zastrzeżeniami.

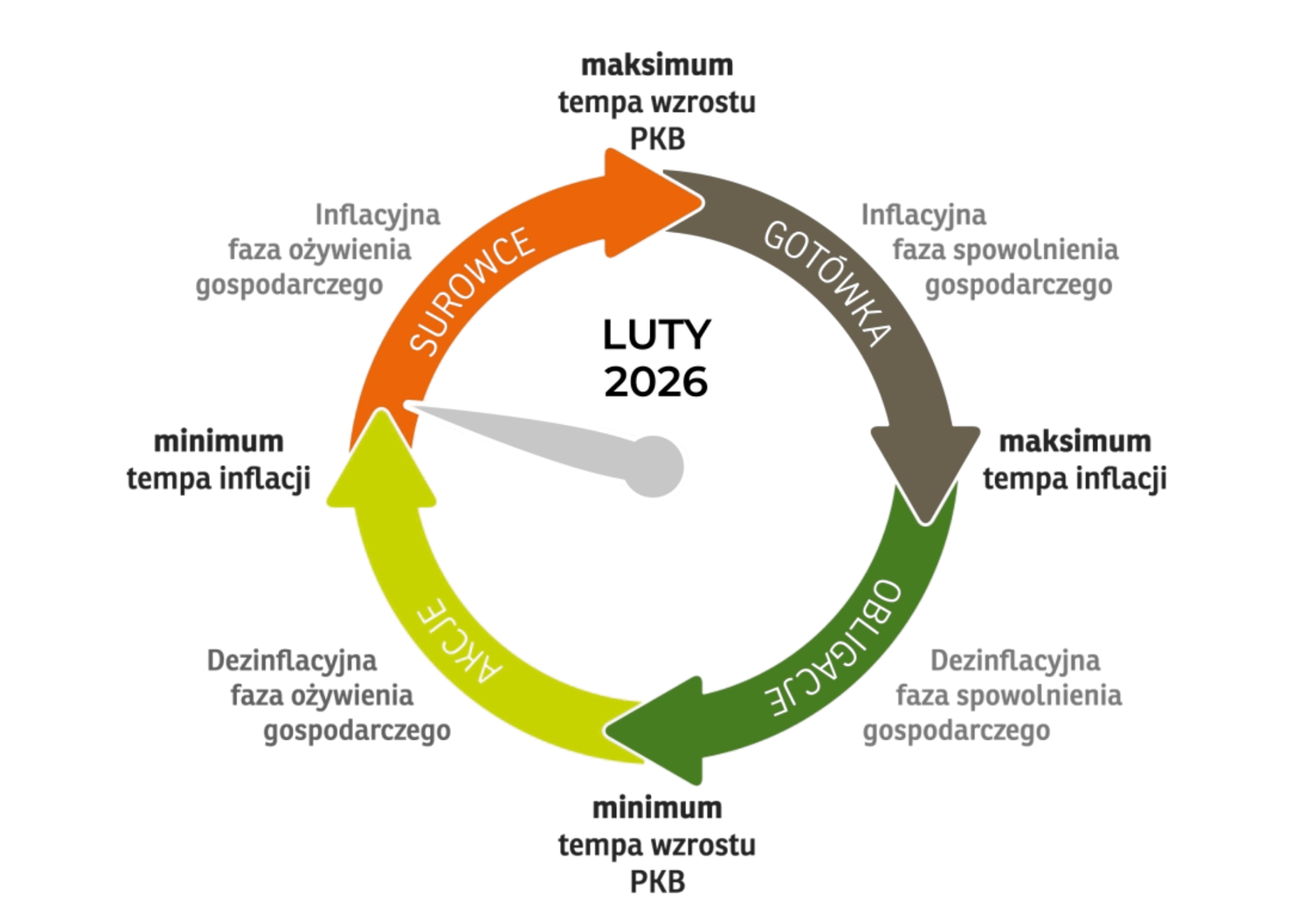

Barometr gospodarczy F-trust jest narzędziem, którego zadaniem jest, jak piszą twórcy: „znalezienie w cyklu gospodarczym miejsca, w którym znajduje się światowa gospodarka i w ten sposób zidentyfikowanie preferowanej klasy aktywów.”

W skrócie, mierzone są (nie wiem na ile ilościowo, na ile dyskrecjonalnie) dwie miary: tempo przyrostu inflacji (na świecie), i tempo wzrostu PKB (też na świecie). Na tej podstawie powstaje dwuwymiarowa mapa, w co warto inwestować, która wygląda tak, jak na obrazku poniżej.

F-trust publikuje swoje wskazania raz w miesiącu, co jest fajne, konsystentne, bo już jesteśmy blisko tego, czym ja zajmuję się najchętniej, czyli inwestowania algorytmicznego. Nawet jeśli nie jest oparte w pełni na analizie ilościowej, i są w tym elementy subiektywnych opinii i dyskrecjonalnych decyzji, to jednak wygląda to na uczciwą próbę zachowania staranności w tym procesie i kierowania się jakąś systematyką i algorytmem postępowania.

Narzędzie istnieje od końca 2016 roku, więc miało już okazję spróbować się w działaniu w różnych ciekawych sytuacjach rynkowych (choć na stronie widzę dane indeksu od kwietnia 2018). Sam proces ustalenia gdzie jesteśmy na powyższej mapie, to dopiero pierwszy krok w dłuższym procesie doboru na tej podstawie konkretnych funduszy do zainwestowania, czym firma F-trust głównie się zajmuje, ale ten temat mnie interesuje już mniej, więc zainteresowanych odsyłam do ich strony. Mnie najbardziej ciekawi skuteczność tego konkretnie modelu („barometru”).

Więcej o narzędziu, sposobie jego liczenia można dowiedzieć się z wywiadu Artura Wiśniewskiego (Stockbroker.pl) z Jędrzejem Janiakiem z F-trust, tutaj.

Między wzrostem PKB a inflacją

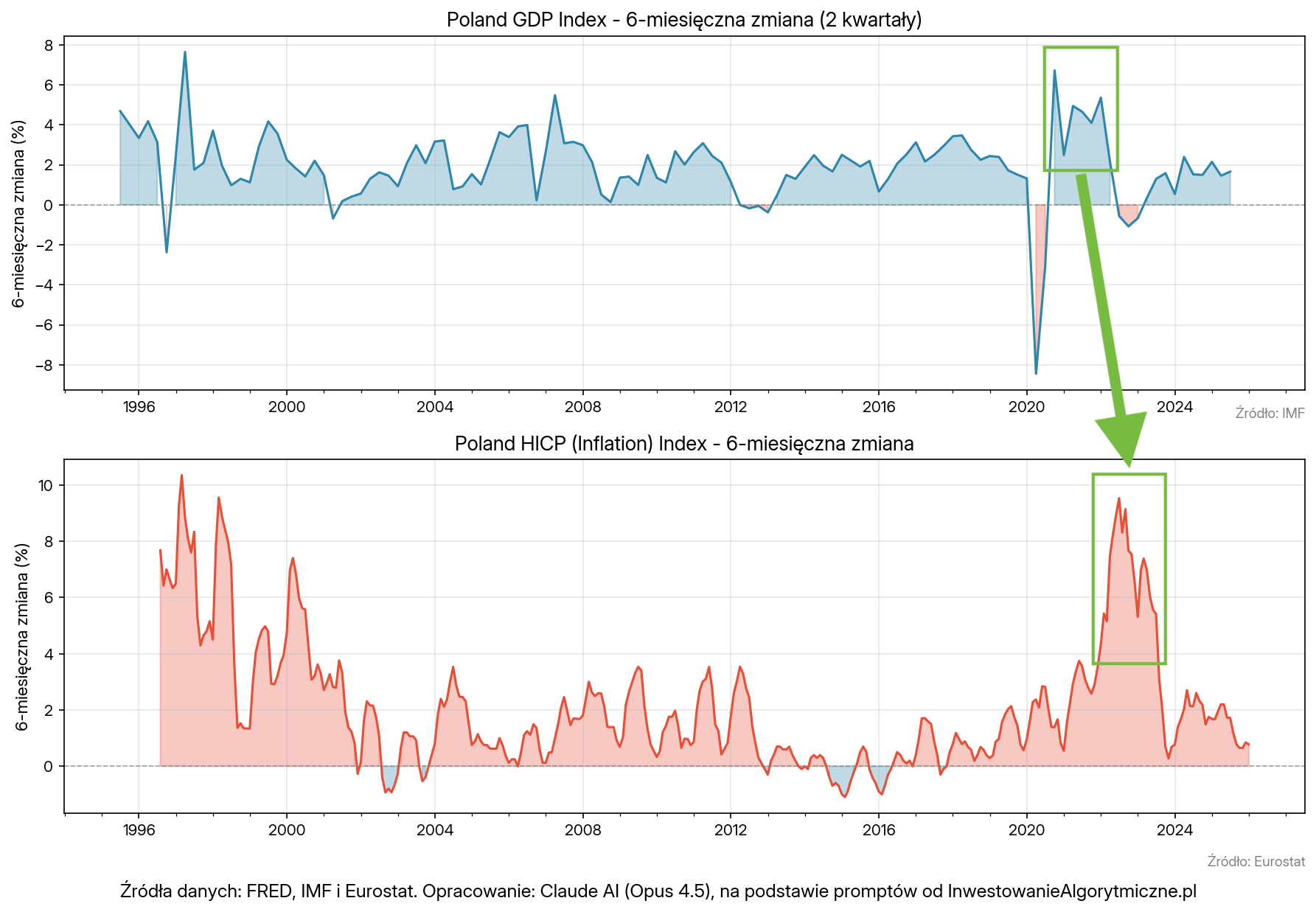

Poniżej wykreśliłem tempo wzrostu PKB w Polsce (górny wykres) i tempo wzrostu inflacji (dolny) za lata 1996-2026. Źródła danych to: IMF (za pośrednictwem serwisu FRED) w przypadku wzrostu gospodarczego oraz Eurostat w przypadku inflacji (też z serwisu FRED).

Zdecydowałem się na 6-miesięczne (2 kwartały) tempo zmian, zamiast typowego 1-rocznego, żeby złapać szybsze zmiany, szczególnie dobrze widoczne w latach 2021-24.

Zielone prostokąty pokazują jak nieźle model zadziałał w 2021-2024 roku. Oczywiście, przyczyn inflacji z lat 2022-23 było wiele (głównie pewnie zaburzenia cyklów produkcyjnych w covidzie i wojna w Ukrainie), ale nie zmienia to faktu, że model zadział wtedy poprawnie: szczyt rozwoju PKB nastąpił wcześniej, gdzieś w połowie 2021 (uśredniając wskazania z górnego zielonego prostokąta), a szczyt tempa inflacji około rok później, w 2022. Zielona strzałka pokazuje przesunięcie w czasie obu wartości.

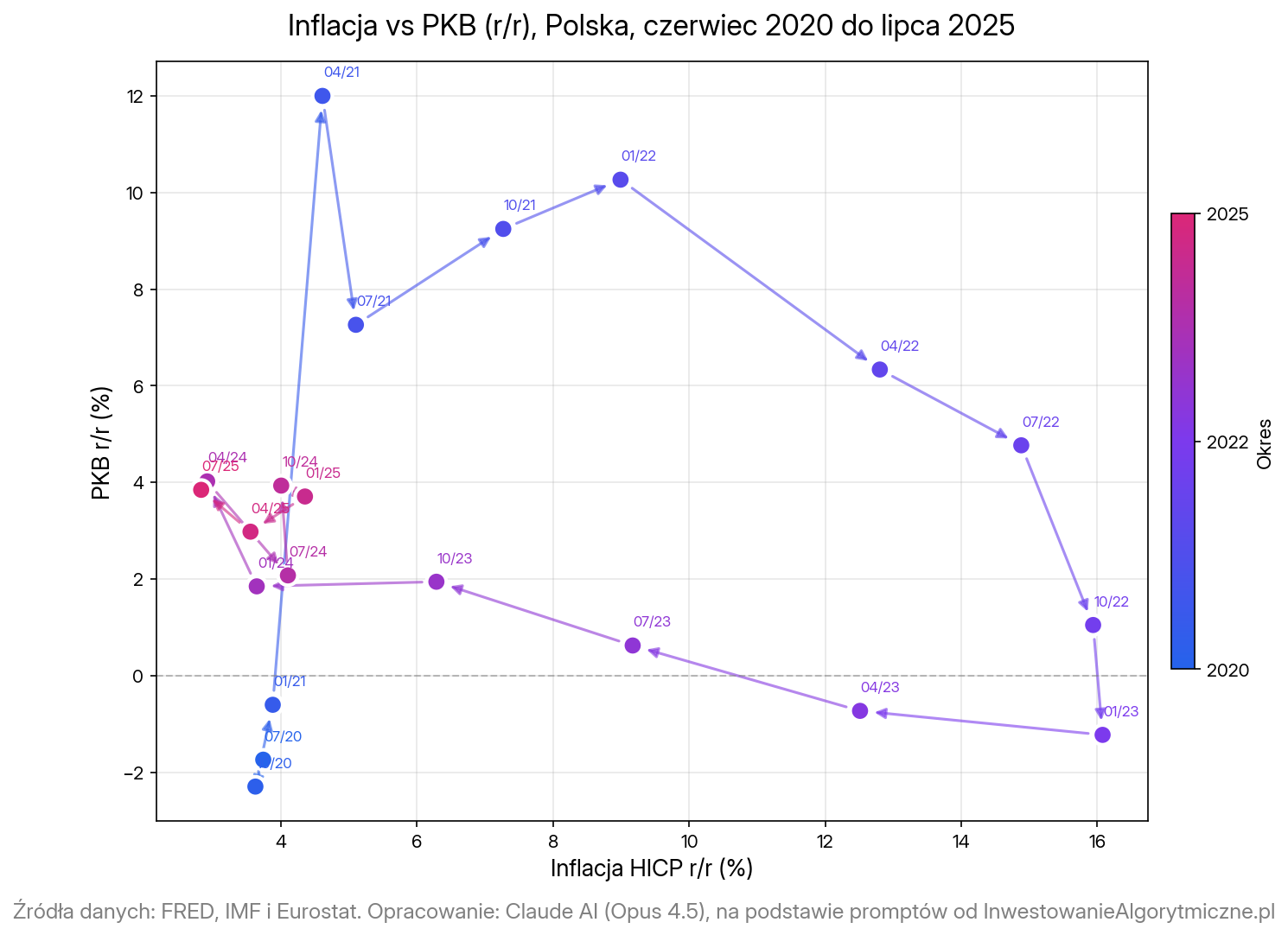

Dla lepszego zobrazowania cyklu wzrost PKB—inflacja, wrzuciłem jeszcze (poniżej) zoom od czerwca 2020 do lipca 2025 roku, tym razem w ujęciu rok do roku.

Na osi poziomej inflacja, a pionowej PKB. W ten sposób uzyskujemy „cykl” podobny jak w kółku modelu Barometru gospodarczego. Nieźle widać, że maksimum tempa PKB był gdzieś w w 2021 roku (górna część wykresu) z inflacją rosnącą, maksimum tempa inflacji pod koniec 2022 (prawa część wykresu), z PKB już siadającym, i tak dalej.

Dla wcześniejszych lat… trudno powiedzieć. Inflacja nie była wtedy tak wyraźnie „cykliczna” jak w ostatnich kilku latach. Można by doszukać się na siłę jakichś regularności vs cykle PKB (które są trochę lepiej widoczne), ale nie było to na pewno wtedy tak regularne jak w 2020-2024.

Jak będzie tym razem? F-trust wskazuje, że minimum inflacji będzie gdzieś mniej więcej teraz.

Model wskakuje w surowce

Na podstawie określenia, gdzie wedle twórców jesteśmy w cyklu koniunktury (min/max tempa inflacji, min/max wzrostu PKB), rekomendowana w ich modelu jest jedna z 4 klas aktywów: gotówka, obligacje, akcje albo surowce.

I właśnie w lutym, we wpisie datowanym na 9 lutego, zmieniło się wskazanie powyższego modelu z posiadania portfela akcji i przejście na portfel surowcowy.

Postanowiłem sprawdzić jak model zachowywał się w przeszłości, tj. jak jego wskazania utrzymywały się na tle historycznych zmian indeksów.

Super jest, że na stronie F-trust podaje krzywą kapitału wynikającej z ich metody inwestycyjnej opartej o ten model, tj. można dokładnie prześledzić, jak model sprawdzał się na tle wydarzeń rynkowych ostatnich lat. Z kolei z comiesięcznych tekstów można bez trudu wysupłać daty, w których model przeskakiwał między poszczególnymi klasami aktywów.

Oczywiście, nie wiem dokładnie które fundusze w każdym z okresów analitycy wybrali do swojego portfela, ale nie jest to dla mnie aż tak istotne — zamierzam po prostu zastąpić je prostymi alternatywami w postaci ETFów (amerykańskich) lub nawet samych indeksów (surowce). W praktyce stosując ten model trzeba by oczywiście dobrać odpowiednie ETFy pod własne możliwości i ograniczenia inwestycyjne, np. dla inwestora z Polski — ETFy notowane w Europie.

Wyniki analizy

Dla prostoty przyjąłem następujące założenia:

- „Akcje” to będzie dla mnie po prostu koszyk akcji globalnych, Vanguard Total World Stock ETF,

- „Surowce” to czas alokacji środków w indeks CRB Commodity Index,

- „Obligacje” to wybór między obligacjami światowymi a polskimi, ale z kształtu indeksu publikowanego na stronie F-trust wnoszę, że to głównie obligacje polskie, więc wybieram TBSP,

- „Gotówka” to po prostu BIL, amerykański ETF na krótkoterminowe (1-3 miesięczne) papiery skarbowe.

Wiem, ten wybór ma swoje wady i zalety, można go zmodyfikować, zrobić inaczej, lepiej. Do tego zachęcam każdego z osobna — zawsze warto każdy model zbudować i przetestować samemu, żeby rozumieć jak działa i jakie są jego ograniczenia. W poniższej analizie robię po prostu „toy model” na podstawie wskazań z analizowanego Barometru.

Nie wrzucam też wersji z przeliczonymi kursami zagranicznych ETFów do PLN — mam taką policzoną, i wyniki są fajne, ale myślę że niepotrzebnie komplikuje poniższe wykresy, więc tu zostaję z wersją bez konwersji walutowej.

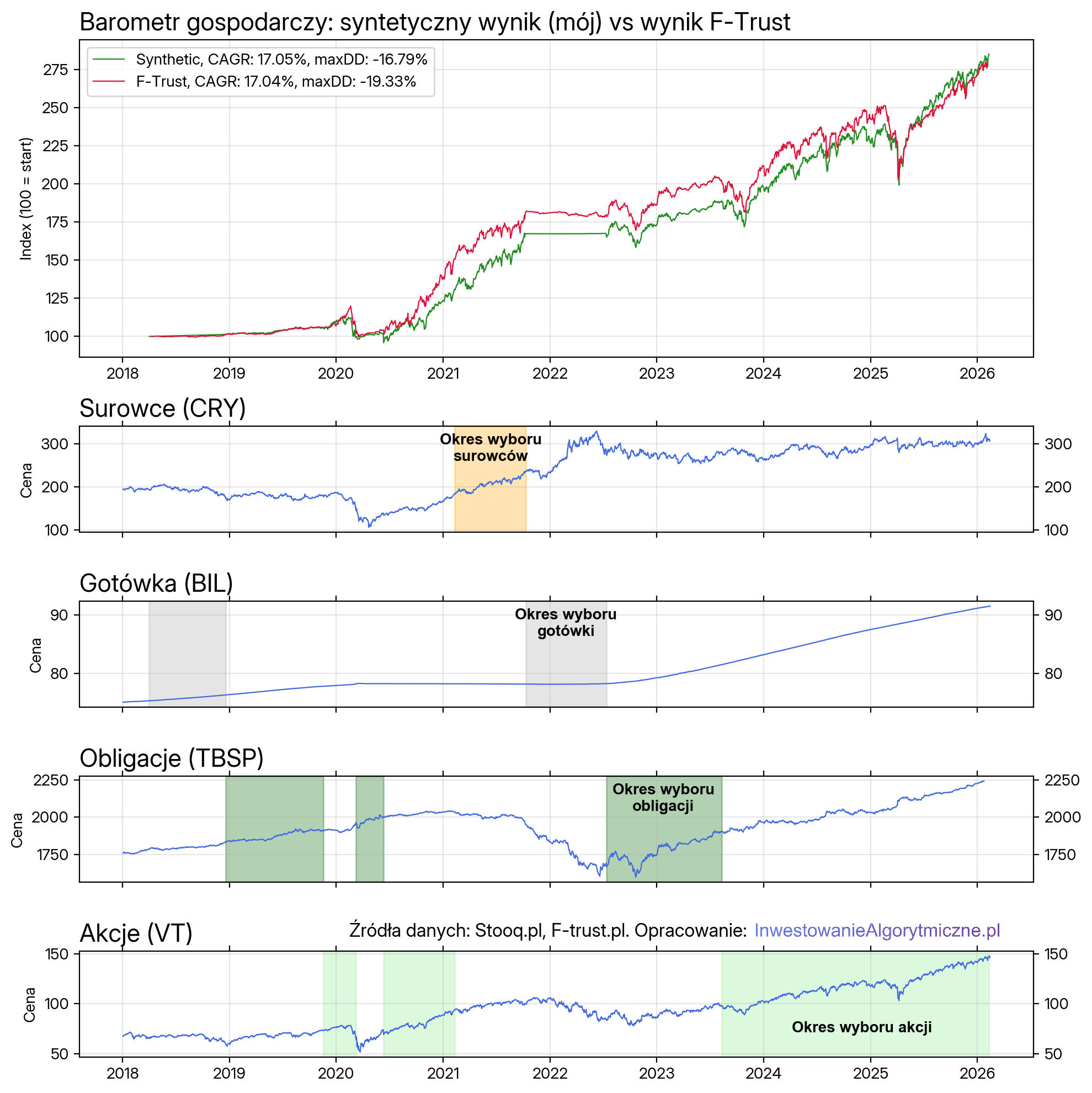

Poniższa grafika pokazuje te 4 klasy aktywów — ich przebiegi od 2018 do dziś — oraz kolorami zaznaczone okresy, w których Barometr gospodarczy wskazywał na tę klasę aktywów.

Z kolei na samej górze jest wykres samych wyników modelu F-trust, podanych na ich stronie (czerwona krzywa) versus moje syntetyczne odtworzenie na podstawie indeksów i ETFów (zielona).

Fajnie na powyższym wykresie widać „progresję” kolejnych faz modelu — np. od żółtego koloru surowców w 2021 roku, przez szary w 2022, obligacje w 2022/23 i akcje od połowy 2023 do dziś. To jest właśnie ta cykliczność, o której pisałem wyżej.

Wyniki CAGR i maxDD podane na wykresie to dane tylko dla okresu od końca 2019 roku do dziś (luty 2026), czyli za lekko ponad 6 lat. Jak widać — wynik modelu F-trust w tym okresie to porządne 17.0% rocznie. Maksymalne obsunięcie -19.3% nie jest złe, jak na tak turbulentny okres.

Syntetyczne „odtworzenie” wyników F-trust niby ma mniejszy drawdown, ale tym nie ma co się szczególnie cieszyć — widać z krzywych na wykresie, że przez większość czasu zielona krzywa (syntetyk) była lekko poniżej czerwonej (F-trust), więc uznałbym to za wpływ losowości (i akurat ułożyła się korzystnie, ale może być w przyszłości różnie).

Pamiętaj, że F-trust w swojej metodologii dobiera portfolio różnych funduszy, ja tu stosuję tylko 4 proste zamienniki. Ale to co mnie cieszy, to że w nawet tak prostym modelu zarówno wynik (17%), jak i kształt krzywej (zielona vs czerwona) są bardzo podobne — co sugeruje, że największa wartość modelu F-trust leży właśnie w doborze alokacji aktywów (akcje / surowce / obligacje / gotówka), niż w selekcji konkretnych funduszy, którymi tę alokację będziemy realizować. To moja opinia, ale tu być może analitycy z F-trust mają inne zdanie, szczególnie, że dobieranie funduszy to chyba główna część ich doradczego biznesu.

Warto też zauważyć, że w obu metodach największe obsunięcie (drawdown) przytrafiło się relatywnie niedawno, bo w zamieszaniu taryfowym z 2025 roku. Ku mojemu zaskoczeniu, wcale nie na covidzie w 2020. To przypomina, że być może jeszcze silniejsze obsunięcia dopiero przed nami, i nie ma gwarancji, że ostateczny maxDD w obu metodach będzie tego rzędu, co teraz.

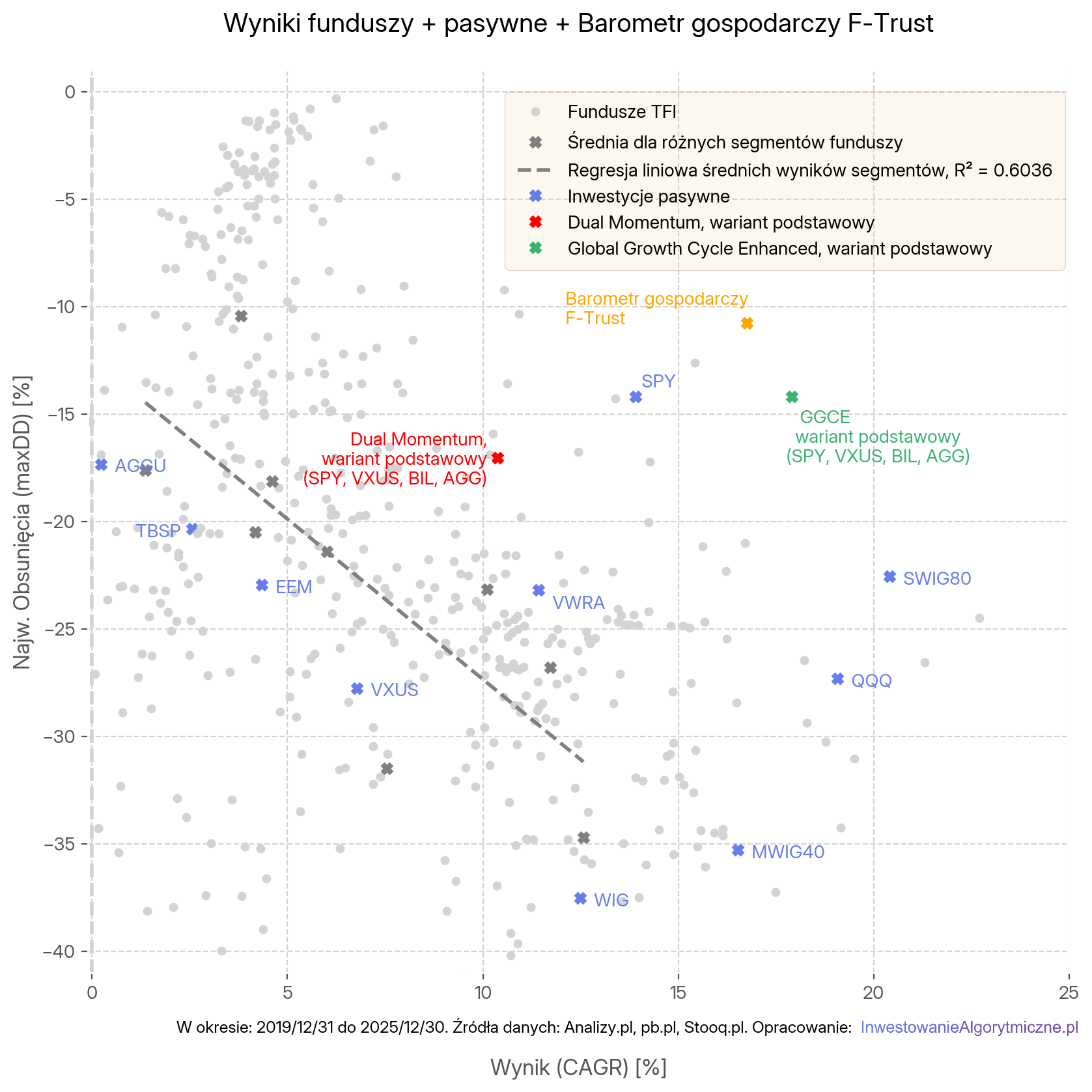

Dla porównania jak dobrze / źle to wychodzi, wrzucam wyniki na moją standardową mapę wyników TFI i innych inwestycji. Dla sensowności porównania wyniki są tylko do końca 2025, więc odrobinę inne:

— CAGR 16.8%,

— maxDD z kolei wzięty tylko w rozdzielczości miesięcznej (jak jest w większości innych funduszy), więc spada do wartości -10.8%.

Dane miesięczne próbkowane są rzadziej, więc zawsze obsunięcie z cen końca miesiąca będzie niższe jak brane intramonth (tj. próbkowane codziennie).

Wynik jest naprawdę niezły — górny, prawy róg. Porównywalny ze strategią GGCE i lepszy nawet niż „kup i trzymaj” jednego z najsilniejszych indeksów światowych w ostatnich latach, czyli S&P500.

Dobry, zły i brzydki

Parafrazując tytuł spaghetti westernu z 1966 roku, filmu który miał jedną z najsłynniejszych ścieżek dźwiękowych Ennio Morricone (link do ścieżki poniżej, polecam!), przejdę teraz do podsumowań, wad i zalet modelu.

Dobre

Przede wszystkim muszę pochwalić F-trust za porządne, systematyczne podejście. To rzadkość na polskim rynku (gdzie dominuje podejście dyskrecjonalne, niestety). Nie jest to może w pełni ilościowa analiza, zawiera wiele subtelności w ocenie (czy coś jest, czy jeszcze nie jest szczytem PKB / inflacji), a analitycy zdają się tu uwzględniać wiele różnych szeregów danych ekonomicznych, powyżej przedstawiłem tylko te dwa dla Polski.

Kolejnym pozytywem jest, że model istnieje już 6-8 lat (zakładam, że bez większych zmian), czyli da się już sensownie ocenić jego wyniki w różnych warunkach rynkowych. Im dłużej będzie budował swoją historię, tym solidniejszy powinien być.

Oczywiście bardzo dobre są też wyniki — CAGR około +16.8% rocznie za 6 ostatnich lat, z drawdownem -19.3% w danych dziennych, a zaledwie -10.8% w danych miesięcznych. To są bardzo dobre wyniki, plasujące model w czołówce w porównaniu z polskimi TFI.

Daje to wynik MAR na poziomie ponad 1.78, czyli dość… kosmicznie wysoki. Ten w danych dziennych (0.87) jest już bardziej realistyczny (i nadal bardzo dobry).

Złe

Co jest martwiące, to że dotychczasowe obsunięcie (drawdown) zdarzyło się niedawno, podczas gwałtownej korekty 2025 roku. To sugeruje, że drawdown w dotychczasowych danych nie jest maksymalnym, jakiego można oczekiwać w przyszłości.

Drugim największym był ten podczas covidu, ale to akurat nie zdziwi chyba nikogo.

Co jest lekko (być może) złe, to że model trafił relatywnie niedużą część wzrostu na rynku surowców w 2021 roku. Jak widać z wykresu indeksu CRY, cały rajd trwał ponad 2 lata, w modelu udało się uchwycić mniej więcej 1/3 tego ruchu. Szczególnie przejście na gotówkę, kiedy surowce miały swój najlepszy czas, może martwić — być może sensownym usprawnieniem byłoby dodanie jakiegoś mechanizmu kroczącego stop lossa (trailing stop loss) i trzymanie zyskownej pozycji przynajmniej do czasu silniejszej korekty?

To tylko pomysł i należałoby go należycie przetestować — można się domyślać, że na przykład na akcjach w 2025 akurat taki mechanizm stop lossowania wyrzuciłby nas z rynku w (być może) najgorszym momencie emocjonalnej korekty. Więc do akcji, nie wiem czy bym go tu stosował. Do surowców chętniej.

Brzydkie

Co jest wg mnie największym czynnikiem ryzyka, to jaka część modelu opiera się na dyskrecjonalnych umiejętnościach analityków, a jaka na ilościowych, zautomatyzowanych zasadach. Nie mam wiedzy na ten temat, znam tylko wyniki.

Moim zdaniem im więcej tego pierwszego (dyskrecjonalnego zarządzania) tym gorzej — bo wchodzą wtedy ryzyka osobowe, ryzyko pomyłki ludzkiej, ryzyko zmiany jakości modelu kiedy ktoś odejdzie z zespołu, i tak dalej. Nie znam historii tego modelu ani jego wewnętrznej konstrukcji, więc nie wiem na ile to ryzyko duże, i czy już realizowało się kiedykolwiek w przeszłości.

Pewnym jestem natomiast, że im bardziej model opiera się na jednoznacznych, mierzalnych, ilościowych podstawach, tym większa szansa, że zachowa się w przyszłości dokładnie tak, jak zachowywał się w podobnych warunkach w przeszłości. Tym bardziej wskazania modelu są dla mnie wiarygodne.

Choć oczywiście nawet wtedy istnieje (zawsze) ryzyko, że rynek się po prostu zmieni na tyle, że te same zależności, co kiedyś, nie będą w nim występować. Ale to ryzyko istniejące w dosłownie każdej metodzie inwestycyjnej.

Podsumowanie

Podsumowując jednak, wynik modelu opartego na Barometrze gospodarczym F-trust jest, jak dotąd, bardzo dobry, szczególnie w porównaniu z innymi TFI na polskim rynku — na powyższej mapie wyników jest najbardziej w prawo i na górze spośród wszystkich poszczególnych funduszy.

Oczywiście, niektóre fundusze mają wyższy wynik (CAGR), a niektóre niższy drawdown (maxDD), ale MAR na poziomie 0.87 (dane dzienne) jest po prostu bardzo dobry.

Na pewno też cykl inflacja—wzrost PKB świetnie zadziałał w latach 2020-2024, co z pewnością przyczyniło się do tego wyniku. Czy tak będzie i tym razem? Chętnie się przekonam. Trzymam kciuki, żeby nadal dobrze działało.

To jest wpis #12. Podoba Ci się to co przeczytałeś? Albo jeszcze lepiej – nie podoba się! I chcesz o tym napisać, z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach.

Hej Grzegorz, świetna analiza! Fajnie, że tworzysz takie eksperckie treści. Czytałem z dużym zainteresowaniem i było to bardzo interesujące. Będę czekał na kolejne materiały.

Dzięki Artur! Bardzo mi miło, że czytasz i komentujesz. Do usłyszenia!