Radykalna prostota – recepta na zalew informacji

„Bogactwo informacji przynosi ubóstwo uwagi”

Herbert A. Simon

Tę myśl Herberta Simona z 1971 roku, informatyka, ekonomisty, noblisty, a nawet, jak opisuje go wiki, polihistora, to genialna myśl mająca zastosowanie szczególnie w dzisiejszej „ekonomii uwagi”.

W ostatnich miesiącach prześcigamy się zastosowaniami „agentów”, LLMów, chatbotów, AI. Media społecznościowe kwitną historiami nowych narzędzi i zastosowań, często projektowanych przez ludzi „na boku” ich dotychczasowej pracy, w wolnym czasie, na własnych zasadach.

Jednocześnie powstaje wiele: podcastów inwestycyjnych, stron internetowych, usług cyfrowych, sporo ludzi po prostu czuje, że AI daje im możliwości, jakich wcześniej nie mieli, i czas żeby je wykorzystać jest teraz.

Ja sam temu uległem – w końcu to nie przypadek, że ten projekt powstał teraz, a nie 2, 3, czy 5 lat temu. Nie jest to też jedyna przyczyna, o innych pisałem tu i tu. Po prostu AI obniżył poprzeczkę — projekty, o których myśleliśmy już wcześniej, ale które wymagały dużo więcej czasu i uwagi (a często zapłacenia dodatkowym osobom za pomoc w ich wdrożeniu), dziś można starannie opisać, omówić z LLMem, a wreszcie poprosić go o pełne, solidne wdrożenie. Własnymi siłami (spotęgowanymi przez AI) tworzymy coś, co wcześniej wymagało zespołów ludzi i tygodni czasu ich pracy.

U mnie dotyczy to głównie programowania: wreszcie mogę poświęcić się projektom, które wcześniej odkładałem „na kiedyś”. Bo dziś ich zaprogramowanie to kilka godzin pracy z LLMem, czasem nawet minut, a nie kilka tygodni uczenia się nowej, specyficznej technologii (która zazwyczaj przyda się tylko do tego jednego projektu). Tak samo pewnie myśli obecnie wiele innych osób.

Efektem jest więc zalew nowych narzędzi, nowych stron internetowych, nowych apek. Dokąd nas to zaprowadzi — nie wiem — ale wiem, że powstaje już problem trochę podobny, jak w inwestowaniu był już od jakiegoś czasu: zalew nowymi informacjami.

Natłok produktów inwestycyjnych

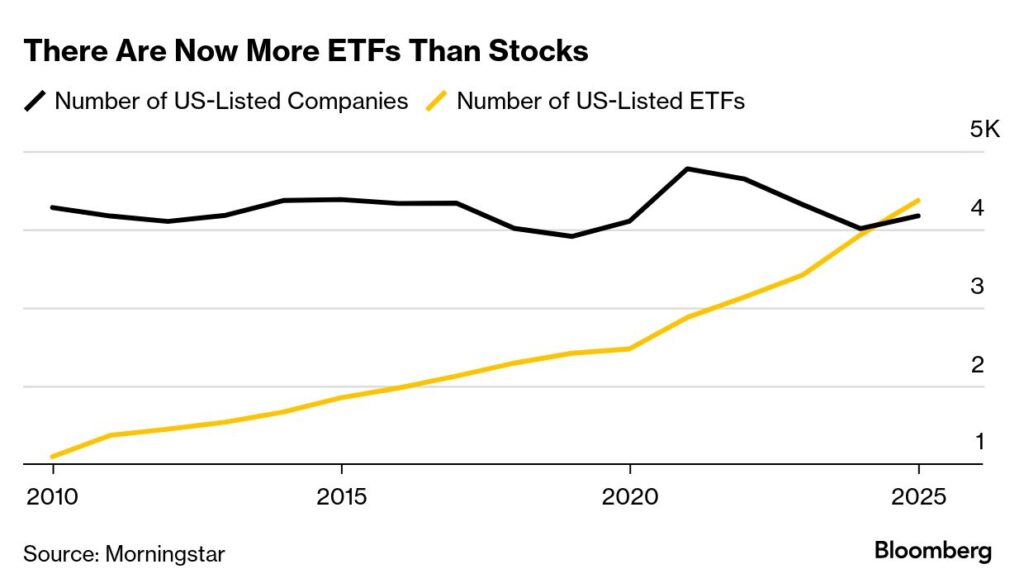

W minionym roku Bloomberg raportował, że liczba ETFów (notowanych w US) przekroczyła liczbę notowanych tam spółek. Co w sumie nie jest aż tak dziwne, zważywszy że podstawowych elementów budulcowych (atomów—spółek) jest zazwyczaj mniej niż kombinacji, na które można coś z nich zbudować (cząsteczek—ETFów). Składników jest mniej niż przepisów, instrukcji jak je łączyć ze sobą. Niemniej warto odnotować, że ten trend jest rozpędzony i raczej nie będzie się zatrzymywać w najbliższym czasie.

Podobny problem poruszyła Opoka TFI w niedawnym liście inwestorskim — w kontekście „rewolucji” pasywnego inwestowania. Pasywne inwestowanie jest, jak mówi Jacek Lempart z bloga SystemTrader.pl (za Warrenem Buffettem): proste, ale niełatwe. A na fali popularności tego podejścia powstaje dziś multum ETFów, multum różnych podejść, i to, co miało być proste (kup rynek i zapomnij) staje się nagle niełatwe: który ETF wybrać, który rynek, jaka mieszanka akcji i obligacji?

W jakiej walucie, i czy z zabezpieczeniem czy bez? Replikacja fizyczna, czy syntetyczna? I oczywiście: od której firmy wybrać produkt: czy ten młodszy i mniej sprawdzony, ale tańszy, czy ten starszy i bardziej ugruntowany, ale droższy?

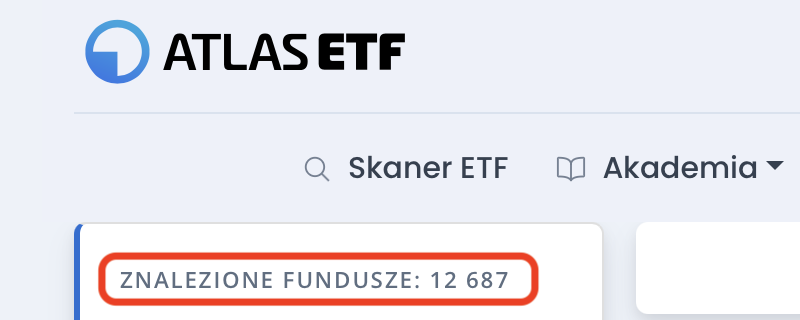

W efekcie Jacek stworzył aż AtlasETF, (świetny!) serwis którego zadaniem jest filtrowanie tego gąszczu możliwości, żeby odnaleźć ten konkretny produkt, na którym nam zależy. Tak jak kiedyś wyboru praktycznie nie było, dziś ten wybór jest tak duży, że musimy tworzyć / wykorzystywać specjalistyczne encyklopedie, żeby tego wyboru dokonać!

A tu mówimy na razie o pasywnym inwestowaniu, nie weszliśmy nawet w temat-ocean, jakim jest jego modyfikacja, inwestowanie w bardziej złożone strategie i inwestowanie aktywne.

Jak kiedyś czytanie Wikipedii

Pamiętam jak byłem młodym chłopakiem w szkole i zachwyciłem się Wikipedią. Potrafiłem czytać ją godzinami, skacząc z artykułu do artykułu, czytałem od deski do deski niemal jak książkę. Zaczynałem od sprawdzenia jednej prostej rzeczy do szkoły, a kończyło się np. na analizie kampanii militarnej Aleksandra Wielkiego. 🙂

Działo się tak po części dlatego, że wiedza była wtedy (dla mnie) zasobem rzadkim, trudno dostępnym, a Wikipedia zrewolucjonizowała dostęp do dużej części tej wiedzy, bardzo dużo wiedzy wcześniej zamkniętej głęboko w bibliotekach stała się: dostępna, bliska, klikalna, a nawet edytowalna przez kolejnych, mądrzejszych, użytkowników.

Myślę, że mój syn (który ma dziś 7 lat) pewnie już tej radości — skakania z artykułu do artykułu i odkrywania kolejnej dawki wiedzy — raczej nie zazna. Żyje w świecie bogactwa informacji. Powstały LLMy, które zostaną z nami już na zawsze, każdy temat można z nimi omówić, przedyskutować, prawdopodobnie tak będzie wyglądać przyszłość uczenia się i szukania informacji, że techniczny aspekt tego procesu oddelegujemy modelom językowym. Nadal można czytać, oczywiście, i warto, ale to już zawsze będzie wspólny proces, nie samotny, indywidualny jak kiedyś.

Nie ma co nad tym płakać, bo coś odchodzi, ale coś nowego powstaje, mój syn z kolei będzie miał możliwość dotarcia do wiedzy, której ja nie miałem. To pozwala mu sięgnąć jeszcze dalej, jeśli zechce i będzie miał taką potrzebę. Z każdą kolejną technologią tego typu (zazwyczaj) jest to in plus do rozwoju ludzi, nie in minus, i wierzę że tym razem, z AI, też tak będzie. Mimo oczywistych zagrożeń i pułapek.

Wspominam o tym, żeby pokazać, że dziś mamy raczej odwrotny problem niż kiedyś: wiedzy dziś nie brakuje, tylko jest jej zbyt dużo. Zdecydowanie przekracza możliwości jej bieżącego ogarnięcia, do jakiej ewoluował nasz mózg. Wiedza ma też różną jakość w różnych źródłach. Większym problemem dzisiaj nie jest więc zdobycie czy znalezienie informacji, tylko wyłapanie tych, które są istotne. Zrozumienie i zdecydowanie którym źródłom ufamy, dlaczego, jakie są ich mocne i słabe strony.

Ale dla nas, wychowanych w czasach rzadkości informacji, wciąż intuicyjnie wydaje się, że więcej informacji znaczy lepiej. To jest pułapka, bo dziś żyjemy już w zupełnie innej rzeczywistości.

Możliwości nie brakuje, tylko jest ich zbyt dużo.

Gadające głowy w inwestowaniu

Tak samo jest w inwestowaniu. Jest teraz natłok produktów inwestycyjnych. Mnóstwo ludzi, którzy chcą Ci sprzedać swój produkt inwestycyjny, mnóstwo ludzi, którzy dyskutują „co stanie się na rynku”, w co inwestować, w domyśle sugerując: my to wiemy, trzymajcie się nas, to będziecie lepiej poinformowani. I zarobicie więcej.

Tyle że… to tak nie działa. Aktywne inwestowanie jest bardzo trudne i rzadko wygrywa z pasywnym (ale jednak czasem wygrywa), a pasywne też… łatwe nie jest, kiedy trzeba wytrzymywać długie obsunięcia kapitału i nie ulegać pokusom wokół.

I tu z pomocą przychodzi właśnie to, co nazywam inwestowaniem algorytmicznym. Pisałem już o tym kilka razy, na przykład przy pierwszym wpisie, albo przy motywacji z mapą wyników funduszy.

Chodzi po prostu o to, że algorytmiczne inwestowanie ma za zadanie życie nam uprościć, nie utrudnić. Nie mamy być więźniem złożoności, nie mamy być przyklejeni do monitora śledząc, co który polityk powiedział niedawno (jak to bywa w inwestowaniu ręcznym, dyskrecjonalnym), czy też która spółka jakie opublikowała wyniki i o której, albo jakie wyszły dane makroekonomiczne. Nie mamy tracić życia na coś, co powinno być poboczną działalnością.

Taka myśl mi przyświecała, kiedy zaczynałem się tym podejściem interesować w okolicach 2012 roku, i takie przekonanie mam do dziś. I, podobnie jak wspomniany cytat Herberta Simona, jest to dziś, uważam, bardziej aktualne niż kiedykolwiek wcześniej.

…i coraz więcej głów.

Naturalną skłonnością przy tworzeniu czegoś nowego, a w tym też strategii inwestycyjnej, jest dodawanie. Dokładanie elementów, złożoności, żeby być jak najlepiej przygotowanym na nieznane. To jest naturalna droga chyba każdego w inwestowaniu — była to też moja droga, bo zaczynałem od coraz bardziej złożonych algorytmów inwestycyjnych foreksowych.

Paradoks polega na tym, że to się sprawdza np. w inżynierii i technice, gdzie stosunek sygnału do szumu (losowości) jest wysoki, ale akurat w inwestowaniu jest kontrproduktywne — im więcej dodajesz i komplikujesz, tym większa szansa, że Twoja strategia, teza inwestycyjna, cokolwiek, nie przeżyje zderzenia z rzeczywistością. I zwyczajnie polegnie na otwartym rynku.

A LLMy tylko temu sprzyjają: nie dość, że możemy dziś programować coś, co wcześniej nie było dla nas dostępne, bo zajmowało zbyt wiele czasu, to możemy też z wielką łatwością komplikować bardzo proste schematy działania. Dodawać złożoności i patrzeć na efekty w backtestach. Gdzieś przeczytałem niedawno, że w erze LLMów — każdy inwestor będzie Quantem, bo każdy bez problemu zbada sobie nawet skomplikowaną tezę inwestycyjną. Dobrze to widać, że LLMy są ogromną maszynką do tworzenia treści.

Naturalnym jest więc spodziewać się jeszcze większego natłoku informacji (w tym informacji inwestycyjnych i metod inwestycyjnych) w przyszłości.

Moja recepta na zalew informacji? Prostota

Jakie jest remedium? Czy w ogóle istnieje?

„Wydaje się, że doskonałość osiąga się nie wtedy, kiedy nie można już nic dodać, ale raczej wtedy, gdy nie można nic ująć”

Antoine de Saint-Exupéry

Tu miałem co prawda napisać litanię argumentów za prostotą w inwestowaniu, ale przygotowując ten artykuł odkryłem z radością, że Jacek zrobił to lepiej już 6 lat temu, więc polecam Ci jego tekst. A tu przytoczę tylko niektóre wnioski z jego rozumowania.

I co ciekawe, zacznę od inwersji, czyli od tego, co najczęściej krytykowane jest w prostym podejściu algorytmicznym.

Strategie algorytmiczne są dla wielu ludzi… po prostu zbyt proste. Postrzegamy często prostotę jako wadę. Bardziej złożona opowieść wydaje się nam bardziej prawdziwa, mimo że statystycznie nie ma to sensu — im więcej szczegółów, tym powinno to być mniej prawdopodobnym scenariuszem, bo więcej rzeczy musi się „trafić”, ułożyć, dopasować.

To jest tak zwany błąd koniunkcji, jeden z wielu błędów poznawczych, sprawnie opisanych (i wykazanych doświadczalnie) przez Kahnemana i Tverskiego. Generalnie polega nam tym, że iloczynowi zdarzeń (bardziej szczegółowej opowieści) przypisujemy większe prawdopodobieństwo, niż pojedynczemu z nich (bardziej ogólnej).

Wadą w oczach niektórych bywa też samo dokładne zdefiniowanie strategii inwestycyjnej, tj. opisanie ilościowo i konkretnie zasad postępowania. Dla niektórych „efemeryczność” ludzkiego ręcznego inwestowania jest bardziej urzekająca, bo po prostu obiecuje nieznaną, urzekającą przyszłość, a nuż… lepszą, bardziej zyskowną, niż znany i zbadany algorytm?

To trochę jak wiara w loterię: a nuż wygrasz ten milion? W algorytmie robisz backtest i wiesz czego się po nim spodziewać… na liczbach widzisz, że np. loteria nie bardzo ma sens. Z człowiekiem backtestu nie zrobisz (bo nie wiesz jaki będzie miał stan wiedzy, przekonań, czy nawet humor za 2 lata od dziś, ani jaki miał 2 lata temu)… więc możesz marzyć o nieskończonych zyskach!

Przypomina mi to trochę postawę ludzi, którzy wolą iść do wróżbity i posłuchać o swojej potencjalnej przyszłości, zamiast stosować sprawdzone metody naukowe: pracy nad sobą i wyrabiania sobie dobrych nawyków.

Oddam raz jeszcze głos Jackowi:

„Następną wadą w oczach ludzi tej strategii jest jej skwantyfikowanie. Ciężko ubrać ją w sexy story. Mamy liczby, mamy statystyki, twarde dane. Ciężko ekscytować się tym tak jak np. wtedy gdy inwestujemy w metale ziem rzadkich, albo, gdy inwestujemy „pod” wojnę handlową pomiędzy światowymi mocarstwami. W przypadku strategii GEM zasady gry są banalne, proste, skwantyfikowane. Proste liczby, fakty, zero domysłów i teorii spiskowych.”

Jacek Lempart, SystemTrader.pl, Dlaczego inwestowanie jest proste, ale nie jest łatwe?

Dlaczego znana strategia w ogóle ma działać?

Wreszcie, najczęstszym argumentem z jakim się spotykam przeciw stosowaniu metod algorytmicznych, jest ich jawność: niektórzy się dziwią dlaczego coś, co jest już jawnie opisane i znane, nierzadko wiele dekad temu (jak chociażby metody typu momentum), miałoby w ogóle działać?

Tu z pomocą przychodzi Cliff Asness i jego artykuł How Can a Strategy Everyone Knows About Still Work?

Przedstawia w nim (opisową) analizę dlaczego strategie mogą działać nawet kiedy są powszechnie znane. W skrócie:

– ponieważ ryzyka, które inwestor w danej strategii ponosi, są wciąż realne i za to jest wynagradzany,

– popularność każdej strategii fluktuuje z czasem. I naturalnym jest spodziewać się gorszych wyników po okresie większej popularności (overcrowding) i vice versa,

– uwaga inwestorów jest ograniczona i większość z nich nie szuka / nie wybiera strategii, które ostatnio miały się gorzej.

Artykuł jest szerszy, ale korzystałem z niego chociażby w 2019 roku do przygotowania tej prezentacji o działających, a powszechnie znanych, strategiach inwestycyjnych.

W swojej analizie Asness nie wspomina co prawda o strategiach pasywnych, ale mi przychodzi jeszcze ten przypadek do głowy jako skrajny przykład skuteczności strategii znanej: pasywne inwestowanie. Dosłownie każdy zna tę metodę inwestowania, a jednak nie czyni to jej już niedziałającą. Wręcz przeciwnie, działa tak dobrze, że jest powszechnie stosowanym benchmarkiem do porównań z większością innych (aktywnych) strategii inwestycyjnych.

Skoro ktoś uważa, że algorytmiczna strategia powinna przestać działać, bo jest już jawna, znana, to pasywne inwestowanie przestać działać powinno już dawno temu!

Dlatego tak się nie dzieje, bo siłą pasywnego inwestowania jest z jednej strony: ponoszenie realnego ryzyka rynkowego (niepewności, obsunięć kapitału, pesymizmu w gospodarce od czasu do czasu) za które inwestorzy są wynagradzani, z drugiej: trudność wytrwania w nim długoterminowo.

Mimo, że obecnie wielu nowych inwestorów deklaruje pasywność, jestem przekonany, że na ich wielodekadowej drodze inwestycyjnej wiele razy z tej pasywności zboczą (na moment lub na dłużej), bo sam wiem, że pełna pasywność jest mega trudna. Z jednej strony dlatego, że im więcej wiesz o rynkach, tym bardziej chcesz swój proces inwestycyjny rozwijać, niuansować. Z drugiej, bo dla wielu z nas obsunięcia rzędu 50% są po prostu za duże.

…a może to ta sekretna wiedza?

Zazwyczaj sądzimy, że jak ktoś zarabia na giełdzie, na akcjach, surowcach, to ma dostęp do jakiejś lepszej informacji, wiedzy dla nas niedostępnej, jakichś tajemnych metod. Wierzymy na przykład, że zarządzający w TFI wiedzą czegoś, czego my nie wiemy, i w ten sposób mogą zarabiać. Sam w to wierzyłem te 12 lat temu, dlatego poszedłem do pracy w takiej firmie!

To była moja główna motywacja: żeby nauczyć się od profesjonalistów, jak to się robi, co wiedzą, czego ja jako inwestor indywidualny nie wiedziałem.

I wiesz co odkryłem? Że po pierwsze pracują tam bardzo zdolni i mądrzy ludzie. Ale po drugie, nie ma żadnego sekretu. Oni po prostu pracują ciężko, każdego dnia, wykonują swoją pracę, starają się być lepsi w tym co robią, są konsekwentni, i w tym tkwi sekret. Nikt nie ma dostępu do szklanej kuli, nikt nie zna przyszłości lepiej od innych, zazwyczaj nawet dostęp do informacji, źródeł jest ten sam, który ma każdy z nas. Cała magia lepszych wyników inwestycyjnych tkwi w konsekwencji i wytrwałości. Inwestorzy odnoszący sukcesy po prostu robią tą samą, prostą rzecz, powtarzalnie i wiele, wiele razy.

Bardzo podobnego zjawiska doświadczyłem na studiach, kiedy miałem przyjemność poznać bardzo mądrych fizyków, zajmujących się bardzo trudnymi tematami. To byli bardzo zdolni ludzie, ale zazwyczaj sekretem ich sukcesu (w swojej dziedzinie) było po prostu: rozkładanie trudnego problemu na wiele prostszych, z którymi łatwiej sobie poradzić. Coś tak nieintuicyjnego, jak fizyka kwantowa, ogarnia się nie przez nadludzkie zdolności, tylko przez rozbijanie trudnego problemu na szereg łatwiejszych. Na prostsze cegiełki, które nasz mózg ogarnia, a potem składanie z tych cegiełek pełnej konstrukcji. Oczywiście, zdolni ludzie robią to sprawniej, ale większość z nas jest w stanie każdą z tych cegiełek ogarnąć, po prostu w swoim tempie.

Nawet sam Einstein powiedział kiedyś o sobie: nie jestem bardzo mądry, po prostu bardzo długo siedzę nad problemem. To schemat, który powtarza się wiele razy w wiedzy fachowej: ona nie jest sekretna, nie jest nadludzka, ludzie którzy nią operują po prostu robią to od lat, zyskali doświadczenie, i są w tym konsekwentni. I dzięki praktyce robią to sprawnie.

Analogia z siłownią (albo bieżnią / basenem / jak wolisz) i dbaniem o zdrowie

Ostatnią analogią, która przychodzi mi na myśl w temacie inwestowania i radzenia sobie ze złożonością, jest dbanie o zdrowie. Ludzie, przynajmniej w naszych czasach, wręcz fanatycznie starają się dbać o zdrowie, śledzić informacje o dietach, najnowsze doniesienia: co powoduje jakiego raka, itd.

I wszystko fajnie, tylko im głębiej wniknąć, tym dokładniej widać, że nie ma żadnych „złotych metod” w tym dbaniu o zdrowie, zazwyczaj tym, co mówi konsensus jest: dbanie o dobrą jakość snu, dobrą jakość relacji, ruch fizyczny (ćwiczenia), i nie przejadanie się (tyle kalorii, ile potrzebujesz, nie więcej). I to tyle. To są mega proste rzeczy, a jednak tak trudne w wykonaniu i trzymaniu się ich ściśle.

Inwestowanie porównałbym do takiego właśnie dbania o zdrowie: jest mega proste, wręcz nudne w swojej powtarzalności, ale wymaga żelaznej dyscypliny i regularności. Konsekwencji. Dokładnie tak, jak chodzenie na siłownię. Nie ma w tym nic magicznego, musisz po prostu te 2, 3 razy w tygodniu iść i odbębnić różne zestawy ćwiczeń, żeby mieć efekty. Najczęściej po latach.

Ale ludzie kombinują, szukają (i dobrze, trzeba szukać!) alternatyw. Może jakieś proszki, wspomagacze. Może jakiś sprzęt, masażer do mięśni. Może jakaś dieta-cud, albo ćwiczenie-cud. Chcemy mieć efekt, ale niekoniecznie włożyć pracę, która do niego prowadzi. Podobnie w inwestowaniu: szukamy jednak tych dróg na skróty.

No cóż, może, nie twierdzę, że takie nie istnieją. Twierdzę tylko, że tym co ponad wszelką wątpliwość przynosi dobre efekty to zwykłe ruszanie się (ćwiczenia) regularnie, jak to chodzenie na siłownię (albo na bieganie, albo na wspinaczkę, na basen, co kto lubi). To nie jest zbyt spektakularne. To nie jest żaden sekret. Wszyscy to wiedzą. A jednak tak wielu z nas przychodzi ta regularność i konsekwencja tak trudno.

Podobnie jest z inwestowaniem (także algorytmicznym). Co trzeba robić jest dość jasne. Proste. Ale wytrwanie w tym, kiedy jest trudno, kiedy jest obsunięcie (drawdown), kiedy są inne pokusy wokół – to już nie takie łatwe.

I tego Ci właśnie życzę. Niezależnie jaką metodę / strategię / metodologię inwestycyjną przyjmiesz — wytrwałości!

To jest wpis #17. Podoba Ci się to co przeczytałeś? Albo jeszcze lepiej – nie podoba się! I chcesz o tym napisać, z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach.

Pełna zgoda co do właściwego separowania informacji od szumu.

Przykładowo u mnie wygląda to tak, że na takim Stocktwits, gdy mam na liście obserwacyjnej jakieś spółki, to pierwszą czynnością, jaką wykonuję, jest zablokowanie internautów, którzy poza, wybaczcie frazę, „ściekiem informacyjnym”, albo co gorzej manipulowaniem świadomym lub nieświadomym, nie mają nic sensownego do powiedzenia.

W efekcie ta lista wygląda trochę jak taki pudel po strzyżeniu, bo zostaje może z 10% wartościowych zawodników, a reszta trafia do lochu niebytu.

Ufff, anonimowe fora dyskusyjne to już w ogóle inna para kaloszy. Tam można się nieźle naciąć. Ciekaw jestem, czy LLMy je też wysycą i uczynią mało aktywnymi, tak jak wysyciły serwisy typu StackOverflow.

A może będzie po prostu więcej botów na Stocktwits?

A z ciekawości, czy masz jakieś pomysły lub wskazówki jak wykorzystać tak realnie potencjał LLMów? Analiza oparta o schemat agentowy (crewAI), gdzie mamy np. wielu „subanalityków” poszczególnych obszarów? Subagenci mają dostęp i swobodę do używania narzędzi, kalkulatorów, itd? Na co uważać w backtestowaniu takich rozwiązań?

Algorytmy w inwestowaniu są znane od bardzo dawna, nie mówię oczywiście, że to przeżytek 😉 Tylko jak skutecznie użyć AI? Sztywne instrukcje, a może więcej swobody? Masz jakieś doświadczenia tutaj?

Na razie wykorzystuję je tylko do dwóch rzeczy: (1) gromadzenia informacji (tu bardzo intensywnie, np. „znajdź wszystko co możesz na ten temat, podsumuj, wyjaśnij”) i dużo wtedy z nimi dyskutuję, i (2) programowania – choć zazwyczaj jak już coś chcę do wersji ostatecznej, „produkcyjnej” powiedzmy, to jeszcze robię to głównie ręcznie.

Do (3) analizy rynkowej i podsuwania pomysłów jeszcze nie korzystałem, ale myślę, że ma to potencjał. Taki asystent badawczy, powiedzmy, który wskazywałby: o, tu jest fajny nowy trend.

Ale do takiej (4) pełnej automatyzacji, gdzie agenci sami tworzą strategię i ją egzekwują, to nie jestem zupełnie przekonany (przynajmniej na razie), bo: (a) znajdowanie pomysłów inwestycyjnych nigdy nie było dla mnie problemem, raczej jest ich nadprodukcja i wolę je skutecznie filtrować, niż dokładać, i (b) nie zaufałbym takiemu black-boxowi, który handluje bez mojego zatwierdzenia, dokładnie tak samo jak nie ufałem systemom black boxowym w tradingu, z którymi spotykałem się już na długo przed erą LLMów (tj. przed listopadem 2022).

Do tej pory sporo ludzi robi takie automaty inwestycyjne, oparte o uczenie maszynowe, które same mają decydować w co i dlaczego inwestować, ale ja tego nie kupuję. Bo dla mnie kluczowe w inwestycji jest wytrwanie, zaufanie metodzie lub procesowi, a jak jest proces, którego nie rozumiem, to jest ogromne ryzyko, że przy drawdownie nie będę w stanie z nim wytrwać.

Więc tak, proste boty tradingowe, które handlowałyby za jakieś 5-10% mojego kapitału, jestem w stanie zaakceptować (i scedować to nawet całkiem na LLMy i chmary agentów dziś), to jednak miałbym ogromny problem mentalny z powierzeniem im jakiegoś bardziej znaczącego majątku, na przykład powiedzmy 50% mojego kapitału albo więcej. W tej znaczącej części wolę mieć kontrolę i rozumieć dlaczego coś kupuję, ile mogę zarobić, dlaczego (w czym jest alfa) i gdzie jest stop loss.

Dzięki za komentarz!