Inwestowanie pasywne i aktywne to spektrum

Z konferencji Invest Cuffs minionego tygodnia najbardziej zapadła mi w pamięć debata o „pasywnej rewolucji w Polsce”. Chodzi oczywiście o rosnące zainteresowanie ETFami, które kojarzą się dziś głównie z pasywnym inwestowaniem, chociaż używane są zarówno do inwestowania pasywnego, jak i aktywnego.

Na przykład ja, w swoich strategiach algorytmicznych, korzystam często z ETFów o ekspozycji na konkretny region / sektor w ramach działań strategii. A zdecydowanie uważam się za inwestora aktywnego.

Co to konkretnie jest inwestowanie pasywne?

Fajne badanie na temat ETFów w Polsce przedstawił niedawno Artur Wiśniewski (Stockbroker.pl), a w samej debacie udział wzięli: Grzegorz Zalewski (z domu maklerskiego BOŚ), Jacek Lempart (AtlasETF), Mateusz Samołyk (Inwestomat.eu), Kamil Maliszewski (mBank) oraz Tomasz Wróbel (BetaETF) w roli moderatora.

Bardzo spodobało mi się szczególnie pytanie: czym tak naprawdę jest pasywne inwestowanie? Bo też podskórnie czuję, że dla wielu osób znaczy to wiele różnych rzeczy. Dla niektórych to „kupno tylko jednego ETFa i tylko dopłaty”, dla innych to może być koszyk ETFów, ale już rebalansowanych od czasu do czasu.

Trochę podobnie jest z inwestowaniem algorytmicznym, gdzie kiedyś oznaczało to głównie systemu w 100% zautomatyzowane, gdzie wszystkie decyzje podejmuje komputer i są automatycznie przekierowane do brokera / na giełdę. Choć dla mnie osobiście to głównie stan umysłu, w którym decydujemy się na jednoznaczne, stuprocentowo systemowe, przebadane zasady handlowania, i trzymamy się ich choćby nie wiem co, niezależnie czy finalnie transakcje wykonuje człowiek czy robot. To już dla mnie technikalia.

Fajnie sprawę przedstawił Jacek (z AtlasETF), który wspominał, że ostatnio dostał wiele zapytań o ETF na rynek koreański. Dlaczego koreański, pomyślał? Otóż dlatego, że mocno ostatnio (ostatnie pół roku do roku) wzrósł. Można się domyślać, że pytającym chodzi więc o wykorzystanie tego rynku do aktywnej decyzji alokacyjnej, obstawiającej dalsze zwyżki (bądź mean-reversal, powrót do średniej) na tym rynku.

Z Koreą „aktywność” tego podejścia wydaje się dość oczywista, ale w takim razie można zapytać: dlaczego ETF na jeden rynek (koreański) już uznajemy za aktywną próbę bicia rynku, a na inny (amerykański, na indeks S&P500 na przykład) już nie? W końcu od lat wiele się mówi właśnie o rynku amerykańskim, jako wzorcowym pasywnego inwestowania — ba, nawet sam Warren Buffett poleca większości ludzi inwestycję właśnie w ten ETF!

Tu coroczny list inwestorski Buffetta, z 2017 roku, gdzie konkretnie o tym napisał.

Powszechna odpowiedź brzmi: bo S&P500 to odzwierciedlenie bardzo rozbudowanej, zdywersyfikowanej gospodarki (amerykańskiej), światowego hegemona, którego firmy prowadzą interesy na całym świecie.

Być może, ale nadal technicznie jest to… tylko jeden rynek. I zakład o S&P500 jest trochę aktywnym zakładem o kształt świata przez kolejne dekady. Że USA nadal będą hegemonem i ich struktura gospodarki się nie zmieni.

A co jeśli ten rynek zacznie mieć się gorzej? A co jeśli w wybieraniu „tylko jednego ETFa” jako ten na S&P500, zaszyte jest niejako nasze pragnienie żeby jednak „bić rynek”, i dużo ludzi wierzy, że USA pobije resztę świata, bo do tej pory (ostatnie 15 lat przynajmniej) tak było?

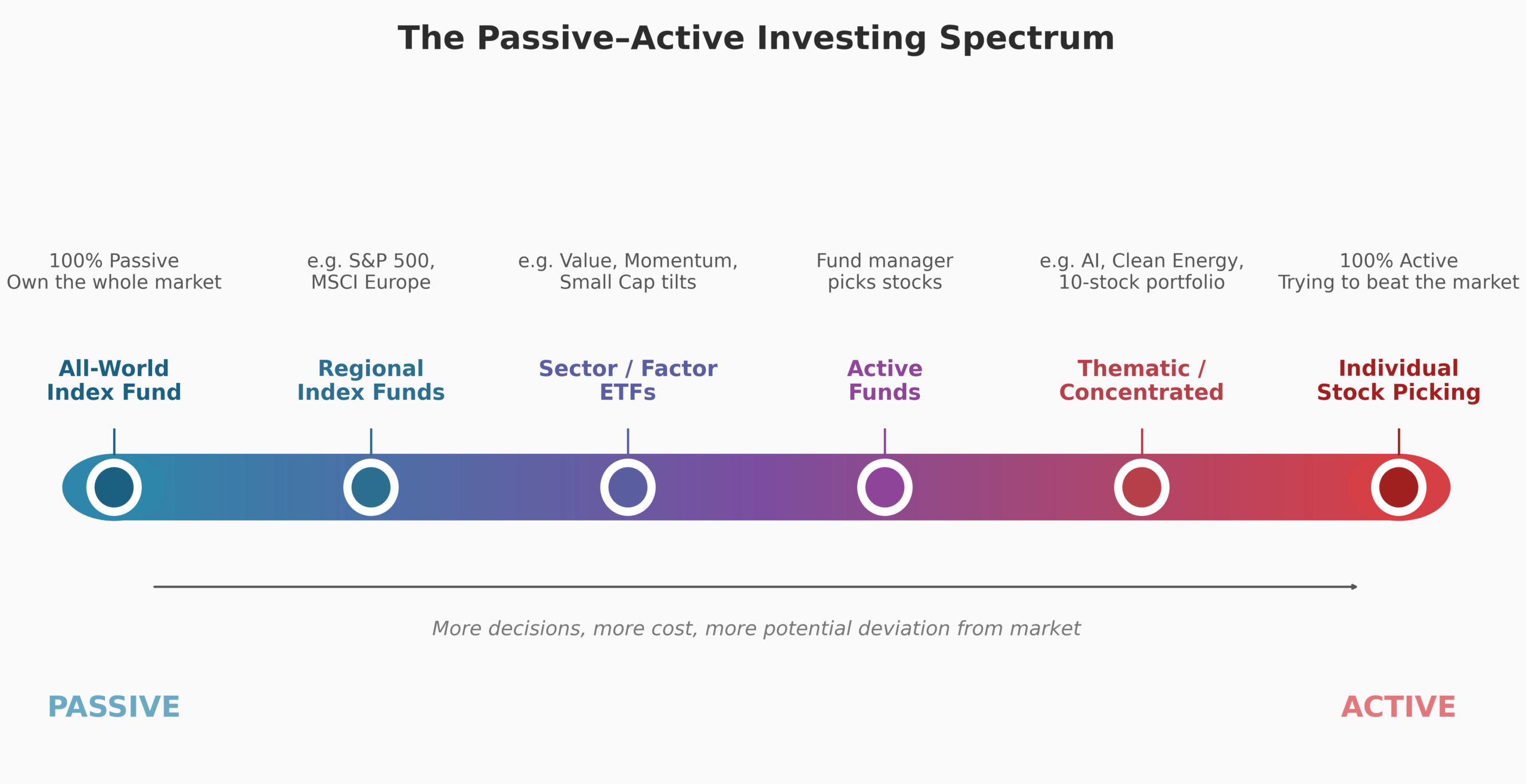

Inwestowanie pasywne jako spektrum

Otóż podyskutowałem o sprawie z kilkoma LLMami, i poprosiłem Claude’a o przygotowanie wizualizacji zgodnie z moimi wytycznymi, jak sprawa się ma z pasywnym inwestowaniem. Oto ona poniżej.

Moim zdaniem nieźle obrazuje o co mi chodzi z tym spektrum.

Z jednej strony (z lewej) jest podejście totalnie pasywne: 100% w jeden fundusz typu akcje całego świata. Oczywiście, nawet tutaj można zadać pytanie, a dlaczego nie obligacje? A jeśli obligacje też, to ile? Kiedyś popularny był portfel 60/40 (60% akcji, 40% obligacji), ale czy dziś w epoce rosnących stóp procentowych nadal ma sens? Jak częste rebalansowanie? Czy rebalans aktywów to już aktywne działanie, czy nadal inwestowanie pasywne?

To są wszystko sensowne pytania, które już naprowadzają trochę na intuicję, że inwestowanie w pełni pasywne jest trudne do określenia. Jak ujął jeden z uczestników panelu: każde inwestowanie wymaga jakiegoś działania, jakiejś aktywności.

Z prawej strony spektrum jest totalnie aktywne podejście, wybieranie konkretnych spółek przez inwestora do swojego portfela.

Po drodze są kroki pośrednie — i wybór jednego rynku (choćby USA) jest takim właśnie już przesunięciem w prawo, z pełnej pasywności w stronę aktywnej decyzji alokacyjnej. Podobnie byłoby z wyborem tylko jednej klasy aktywów (np. tylko akcje). Dalej są ETFy sektorowe, faktorowe (factor ETFs), dalej wybór aktywnie zarządzanych funduszy (na przykład TFI).

Później tematyczne ETF już na bardzo konkretną narrację (na przykład że „teraz będzie rósł uran”), a na końcu selekcja konkretnych spółek.

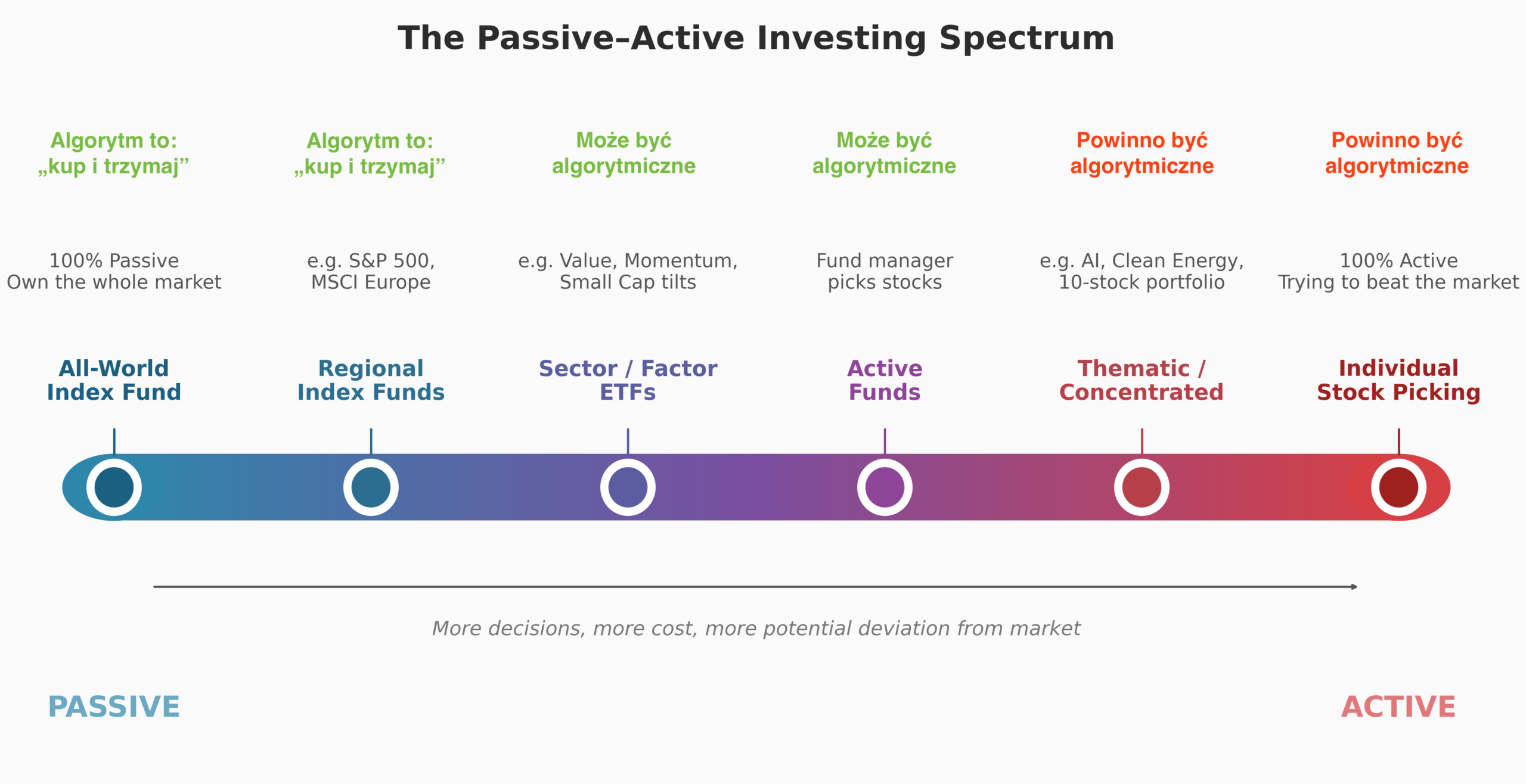

Gdzie jest miejsce na algorytmizację

Gdzie w tym wszystkim jest inwestowanie algorytmiczne?

Zmodyfikowałem trochę powyższą grafikę do wersji poniżej.

Jak widać, algorytmiczne może być wg mnie praktycznie wszystko, ale prawdziwa użyteczność algorytmicznego podejścia pojawia się w tych bardziej aktywnych regionach. To wtedy zaczynają się konkretne pytania, dlaczego ta spółka w portfelu, z jaką wagą, dlaczego ten sektor i temat inwestycyjny, i tu najbardziej algorytmy pomagają.

Ale nawet coś tak prostego, jak „regularnie dokupuję porcje jednego ETFa” są już technicznie jakimś algorytmem postępowania — bardzo prostym, ale jednak algorytmem.

Najważniejsza myśl jest taka: miej plan. Trzymaj się go. Algorytmiczne inwestowanie pomaga, bo siłą rzeczy taki plan tworzy, i jeszcze pozwala przetestować jak zachowałby się on w warunkach z przeszłości. Ale przede wszystkim ma zadanie zdjęcie z Ciebie mentalnego obciążenia podejmowaniem tych decyzji, kiedy warunki są ciężkie. Takie jak podczas drawdownu (obsunięcia kapitału), czy podczas krachu. Wtedy najłatwiej o błąd. Algorytmizowanie decyzji pomaga tych błędów unikać.

To jest wpis #15. Podoba Ci się to co przeczytałeś? Albo jeszcze lepiej – nie podoba się! I chcesz o tym napisać, z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach.

Hej Grzegorz, jak zwykle fajny artykuł! Dzięki! Czy mógłbyś rozwinąć, co miałeś na myśli wskazując, że np. VALUE może być algorytmiczne. Czy chodzi Ci o o to, że spółki VALUE można np. przeważać/niedowazac 2 określonych okresach lub warunkach rynkowych?

Dzięki Artur, i przede wszystkim dzięki za rozmowę na konferencji! Książka już kupiona, czeka na czytniku 🙂

Oczywiście, to co napisałeś to jeden z wielu dobrych pomysłów. Można zrobić najprostszy w świecie monitor Growth vs Value (zresztą, ludzie nawet już online to śledzą, na przykład tutaj), i prostu przeważać jedne, gdy mają silniejszy trend, a drugie w przeciwnym razie.

Ale są też inne podejścia: np. dodać do miksu inne czynniki, jak Quality czy Momentum właśnie.

Jeśli Cię to ciekawi, mogę wrzucić opis tego typu strategii kiedyś w (mam nadzieję niedalekiej) przyszłości.

Ogólnie „klasyczna” praktyka inwestowania mówi, że spółki Value lepiej sobie radzą (czy też: radziły) gdy stopy procentowe były raczej wysokie, tani kapitał był trudniej dostępny, i przez to cenione są spółki „oszczędne”, konserwatywnie alokujące kapitał.

Z kolei w czasach takich, jak mamy teraz (już od wielu lat, więc niektórzy twierdzą, że już zawsze), czyli bardzo taniego kapitału i dostępu do niego, lepiej radzą sobie spółki typu Growth, które agresywnie inwestują w ekspansję, skalę, itd. Nie zawsze efektywnie (jak starają się to robić spółki Value), ale zawsze żeby wygrać wyścig (w branży technologicznej na przykład było to widać bardzo dobrze — wygrywała ta firma, która rozrosła się szybciej, bardziej i dotarła do większej liczby odbiorców).

O tym, że te mody na Value vs Growth są cykliczne pisał między innymi Cliff Asness i jego firma AQR, choćby tutaj (i wiele, wiele razy ogólnie, jest takim apostołem Value).

Tu choćby jego praca naukowa (z 2013 roku) o Value vs Momentum: Value and Momentum Everywhere

Hej Grzegorz, tak – bardzo chętnie bym zobaczył Twój pomysł na jakieś proste algorytmiczne podejście do Value/Growth.