Miara przewagi funduszu

Rozmówca zadał mi niedawno świetne pytanie na temat prowadzonej przeze mnie mapy wyników funduszy TFI, mianowicie: czy pokazuje ona, które fundusze są najbardziej efektywne?

„Efektywność” można rozumieć na dwa sposoby:

1. Czy fundusze biją swoje benchmarki (spełniają swoje zadanie, do którego zostały powołane)?

2. Czy wskazuje, które fundusze są najlepsze?

Na początek krótka zajawka obrazkowa, żeby Cię zaciekawić i zachęcić do dalszego czytania:

Analiza ilościowa vs jakościowa

1. Czy fundusze biją swoje benchmarki?

Pierwsze pytanie jest bardziej jakościowe, tzn. żeby na nie odpowiedzieć trzeba się wczytać konkretnie w prospekt każdego z funduszy i zobaczyć: jak fundusz działa, co jest benchmarkiem, czy fundusz go „bije”, i jeśli tak: o ile.

Poza ogromem pracy do tego potrzebnej (przy analizie 471 funduszy, które w tej chwili znajdują się w bazie, tj. mają pełne notowania od końca 2019 roku do końca maja 2026), wybijają się tu od razu dwa problemy:

Z jednej strony niektóre fundusze mogą dobrać sobie benchmark tak, by łatwiej było go pobić (np. popularna kiedyś metoda to było wybranie WIG20 zamiast WIG, gdyż ten pierwszy nie uwzględnia dywidend, a ten drugi – już tak; poza tym większe spółki były przez wiele lat słabsze od małych i średnich).

A drugi to fakt, że wiele funduszy, np. z segmentu absolute return, w którym się specjalizowałem pracując w TFI, nie posiada w ogóle benchmarku i nie za bardzo wiadomo z czym je porównać. Można oczywiście wczytać się w strategię funduszu i na tej podstawie sensowne benchmarki zaproponować, ale to już, jak pisałem, jakościowa analiza, specyficzna dla każdego funduszu z osobna.

2. Czy wskazuje, które fundusze są najlepsze?

Druga interpretacja pytania o „efektywność” funduszy jest mi o wiele bliższa: to podejście ilościowe. Lubię je, ponieważ jest bardziej obiektywne (liczby są jakie są, nie da się ich zagłuszyć narracją), a zarazem dużo prostsze w stosowaniu – po sprowadzeniu wszystkiego do jednej miary, łatwiej porównywać niż przy analizie jakościowej.

To które fundusze są „najlepsze”, tj. mają lepszy wynik od innych, jest już dość łatwo ująć ilościowo korzystając z dwóch miar: stopy zwrotu (unormowanej do rocznej, CAGR) i maksymalnego obsunięcia (maxDD). To jest podejście, które wykorzystuję w mapie wyników funduszy.

Jest też wiele innych przydatnych statystyk, jak: długość trwania obsunięcia (time under water), Ulcer Performance index (to jak często i jak głębokie były obsunięcia linii kapitału), Sharpe ratio, Sortino itd. One wszystkie mają sens, też na nie patrzę, gdy porównuję konkretne inwestycje między sobą, szczególnie strategie algorytmiczne. Ale żeby nie utonąć w oceanie takich danych, w mapie wyników skupiam się na tych dwóch moim zdaniem najważniejszych: wynik to wiadomo, a obsunięcie, bo pokazuje coś w stylu „maksymalnego bólu”, który inwestor musi znieść, przetrwać, żeby ten dobry wynik uzyskać.

Nie jest to jednak podejście bez wad, bo analiza ilościowa spłyca relacje i umyka jej wiele subtelności, które można znaleźć w analizie jakościowej. To trochę jak między analizą fundamentalną (spółek na giełdzie) a ilościową (efekty momentum i inne podobne statystyczne). Dlatego nie odrzucałbym od razu pierwszego podejścia, ma swoje mocne strony, zachęcam do jego stosowania. Ja po prostu tu skupię się na tym drugim.

Ale ma potężną zaletę: jest prosta i jest jednoznaczna. Wyniki funduszu, strategii, inwestycji (a konkretnie: linia kapitału, czyli to jak się zmieniały w czasie) to ostateczny arbiter; żadna ilość pozytywnej narracji marketingowej nie zmieni słabych wyników w silne, ani też żadna ilość negatywnej opinii nie zmieni faktu, że coś po prostu sprawowało się dobrze.

Oczywiście wyniki historyczne nie są gwarantem przyszłości, te które widzisz w mapie (za ostatnie ~6,5 lat) na pewno ulegną zmianom i przetasowaniom. Więc to akurat zawsze trzeba pamiętać przy każdym porównaniu wyników z przeszłości. Ale na czymś muszę się w swojej ocenie opierać, i moim zdaniem taka analiza ilościowa historycznych wyników to punkt numer jeden.

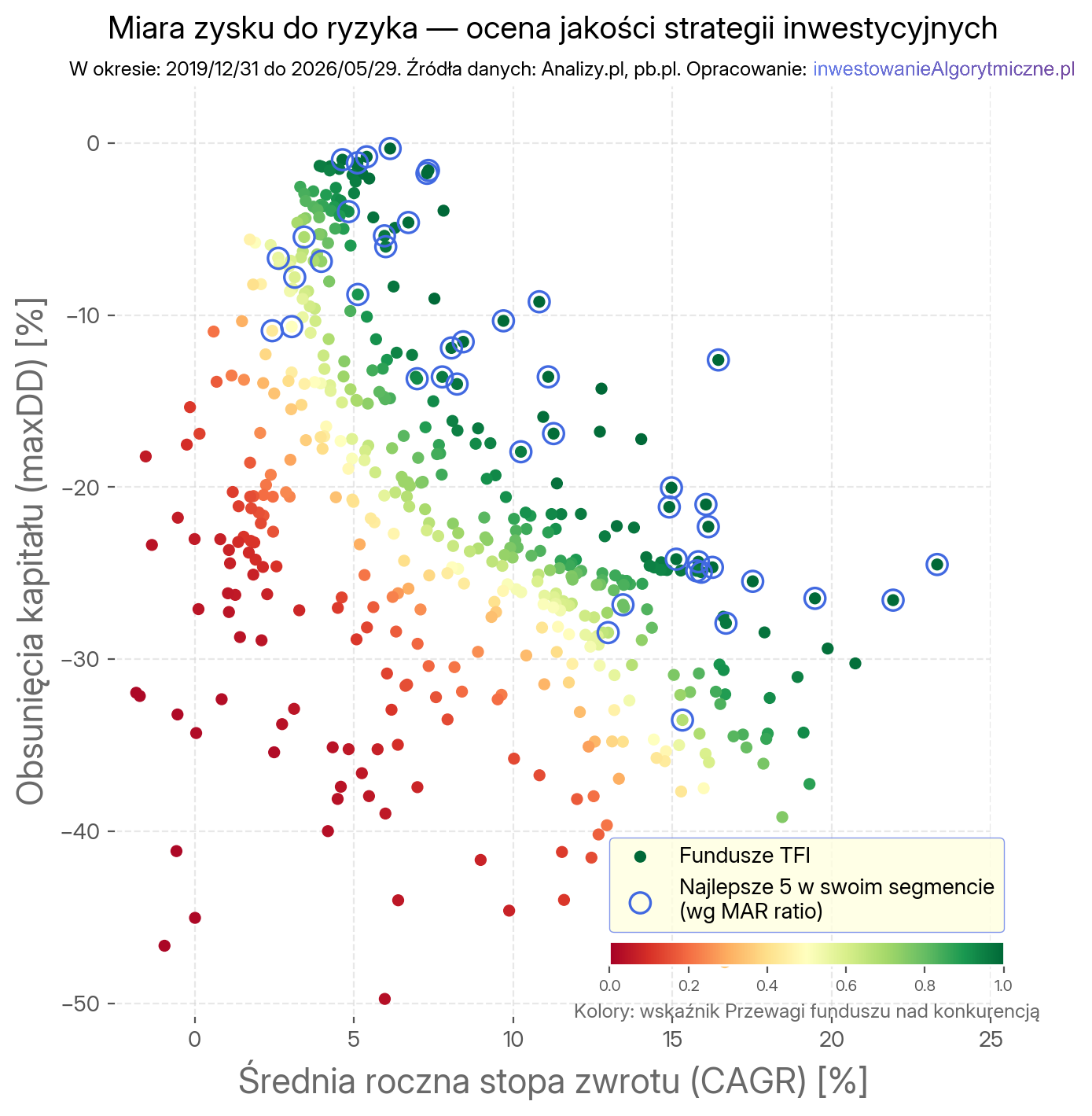

Czy mapa wyników wskazuje, które fundusze są najlepsze?

Prosta odpowiedź brzmi: tak, dla mnie tak.

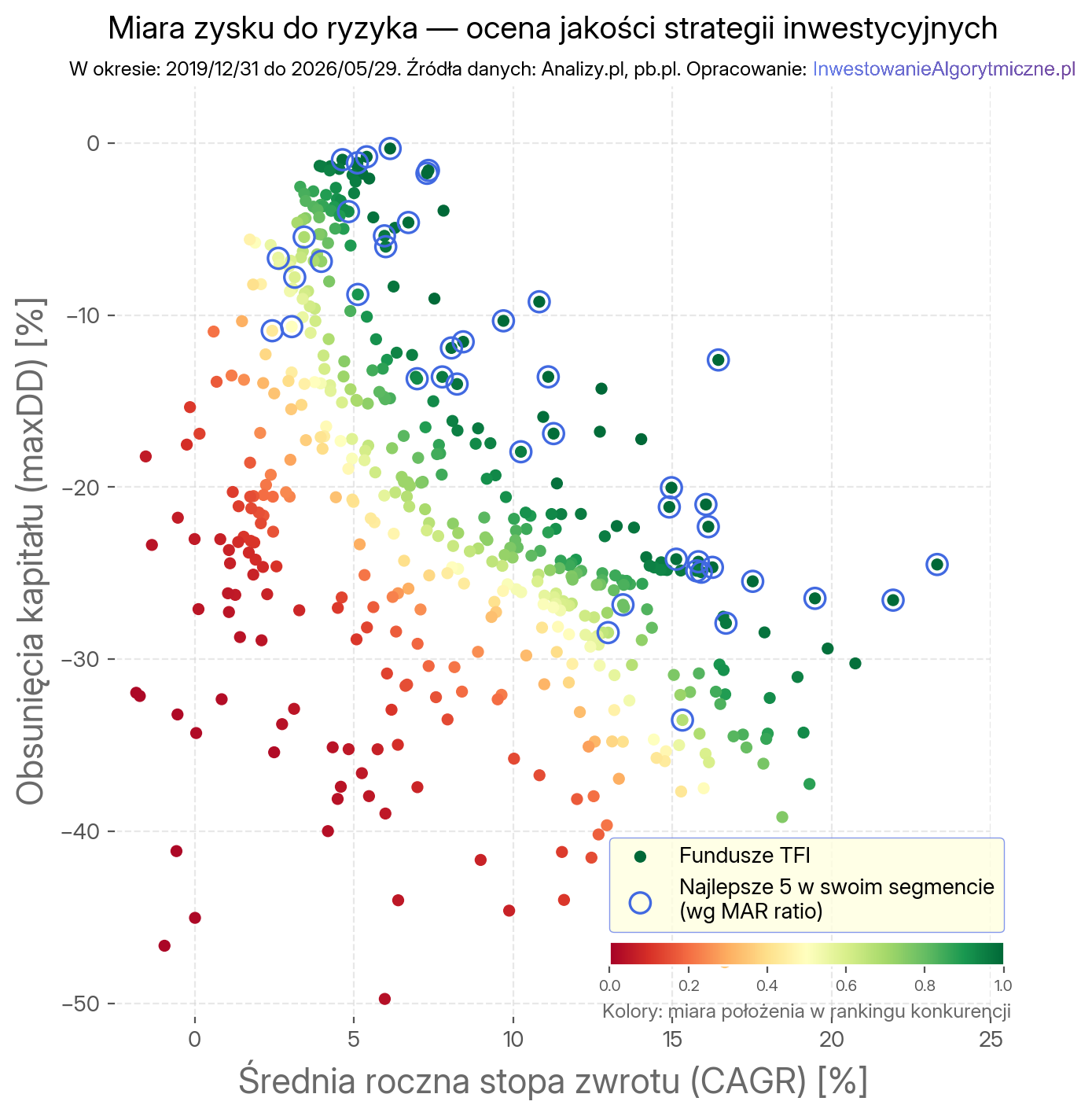

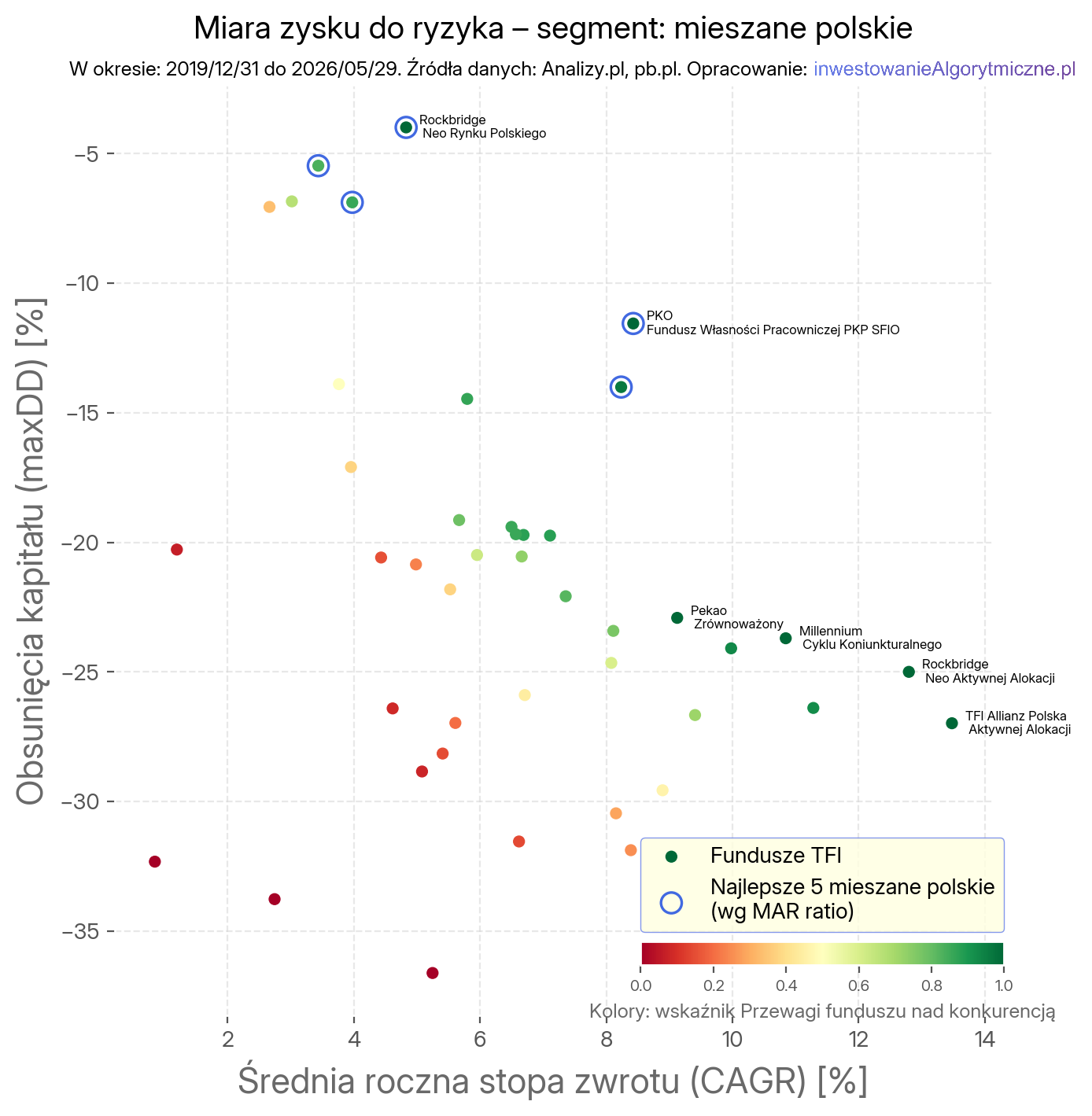

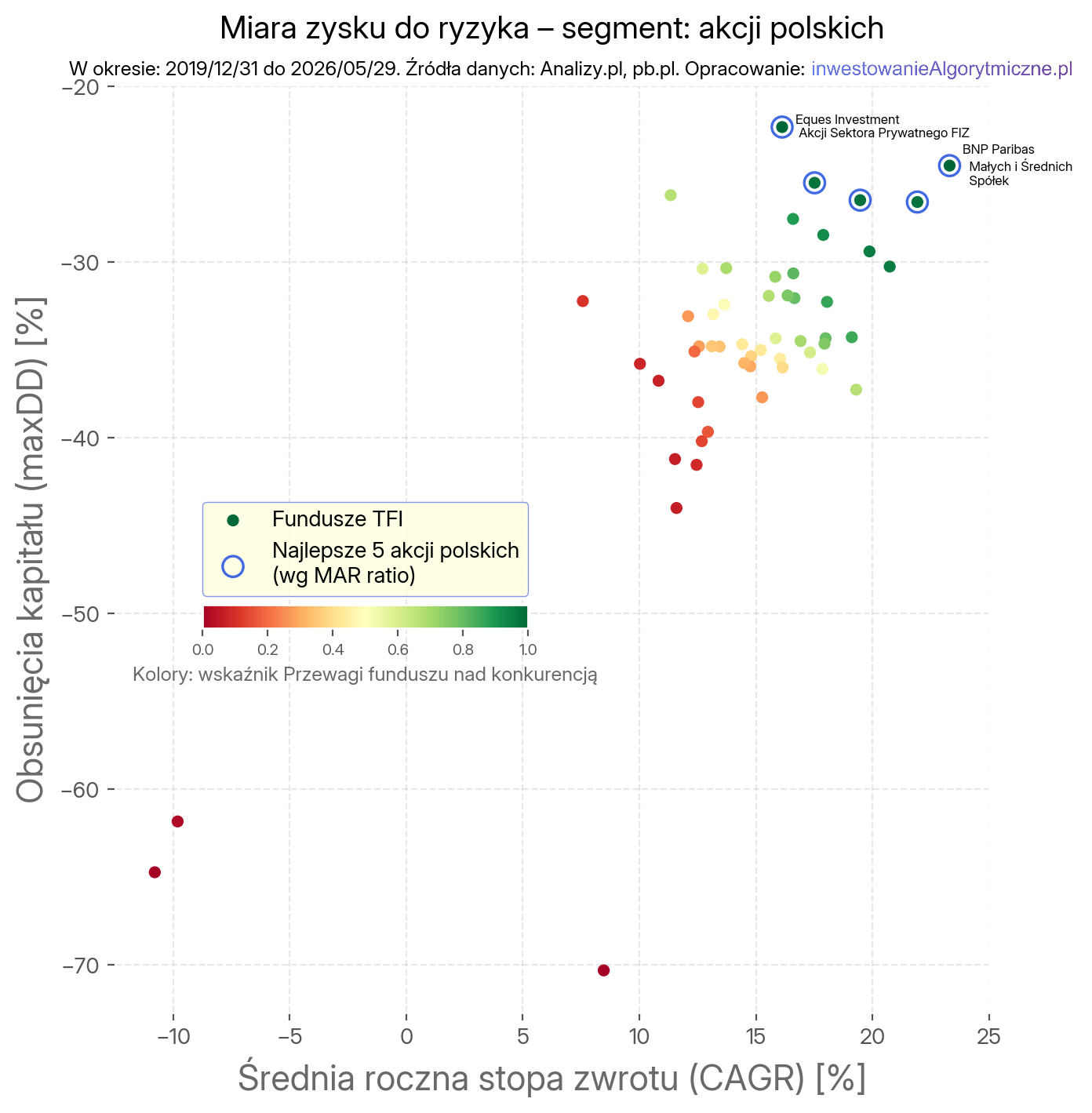

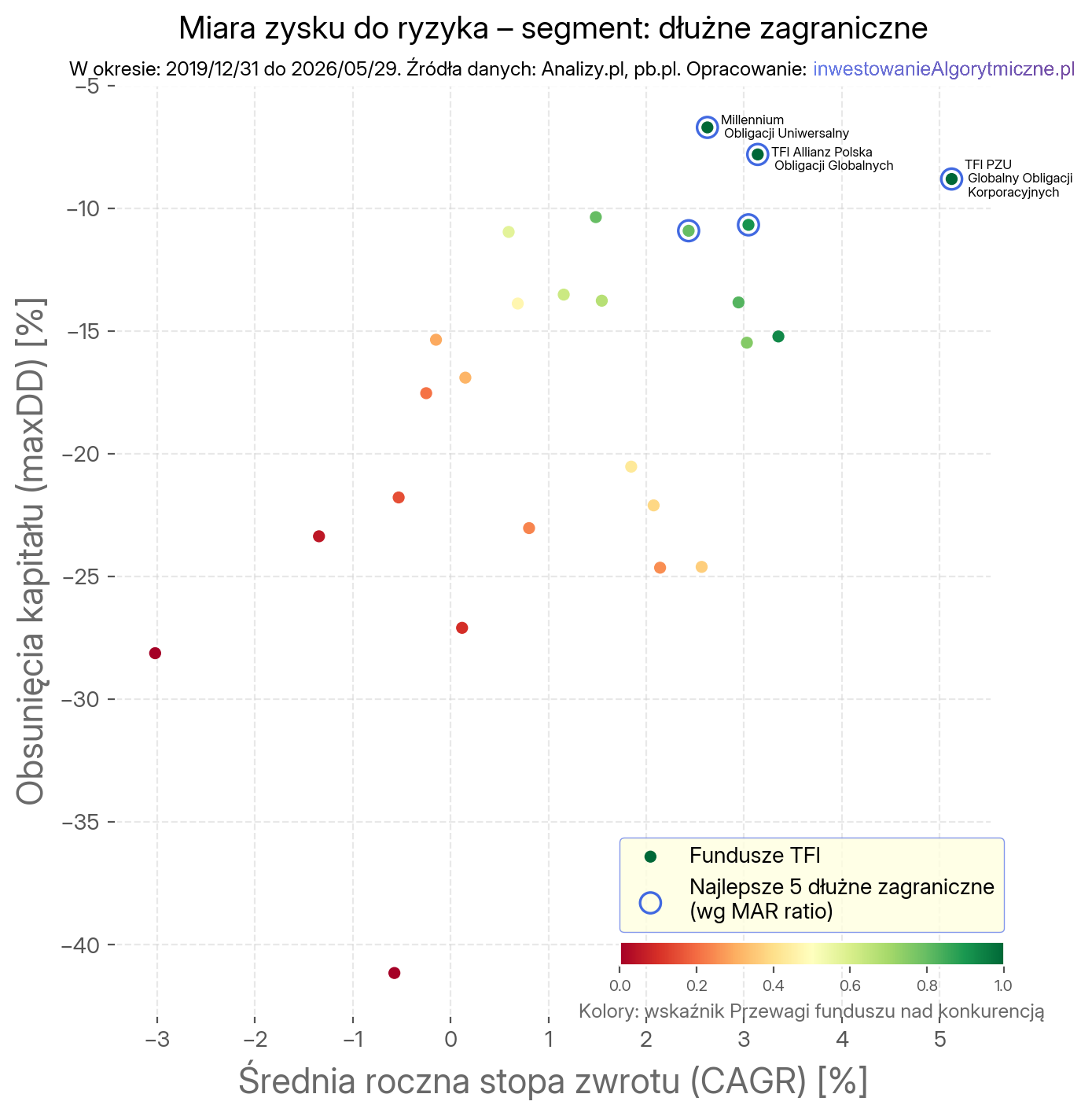

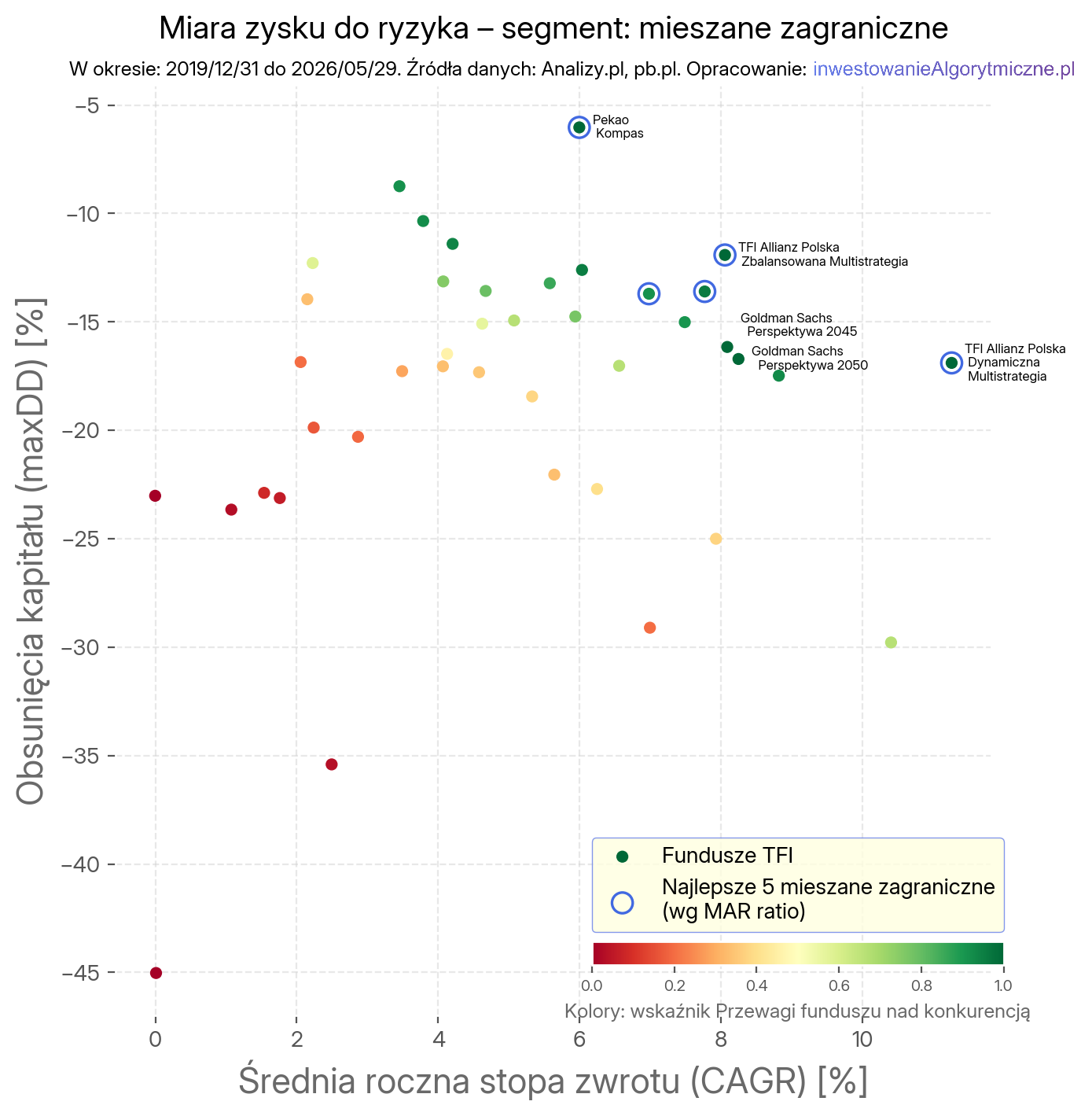

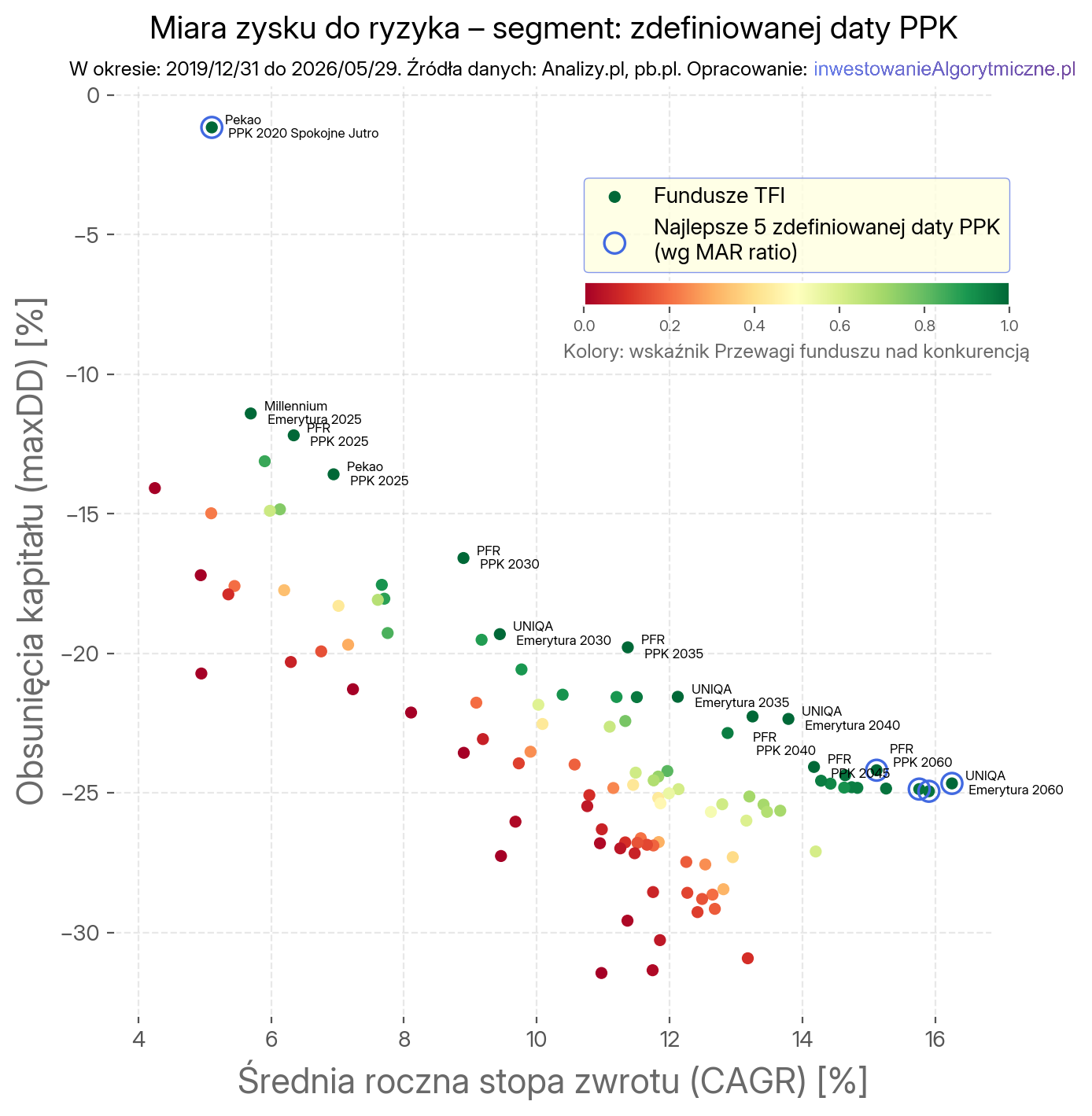

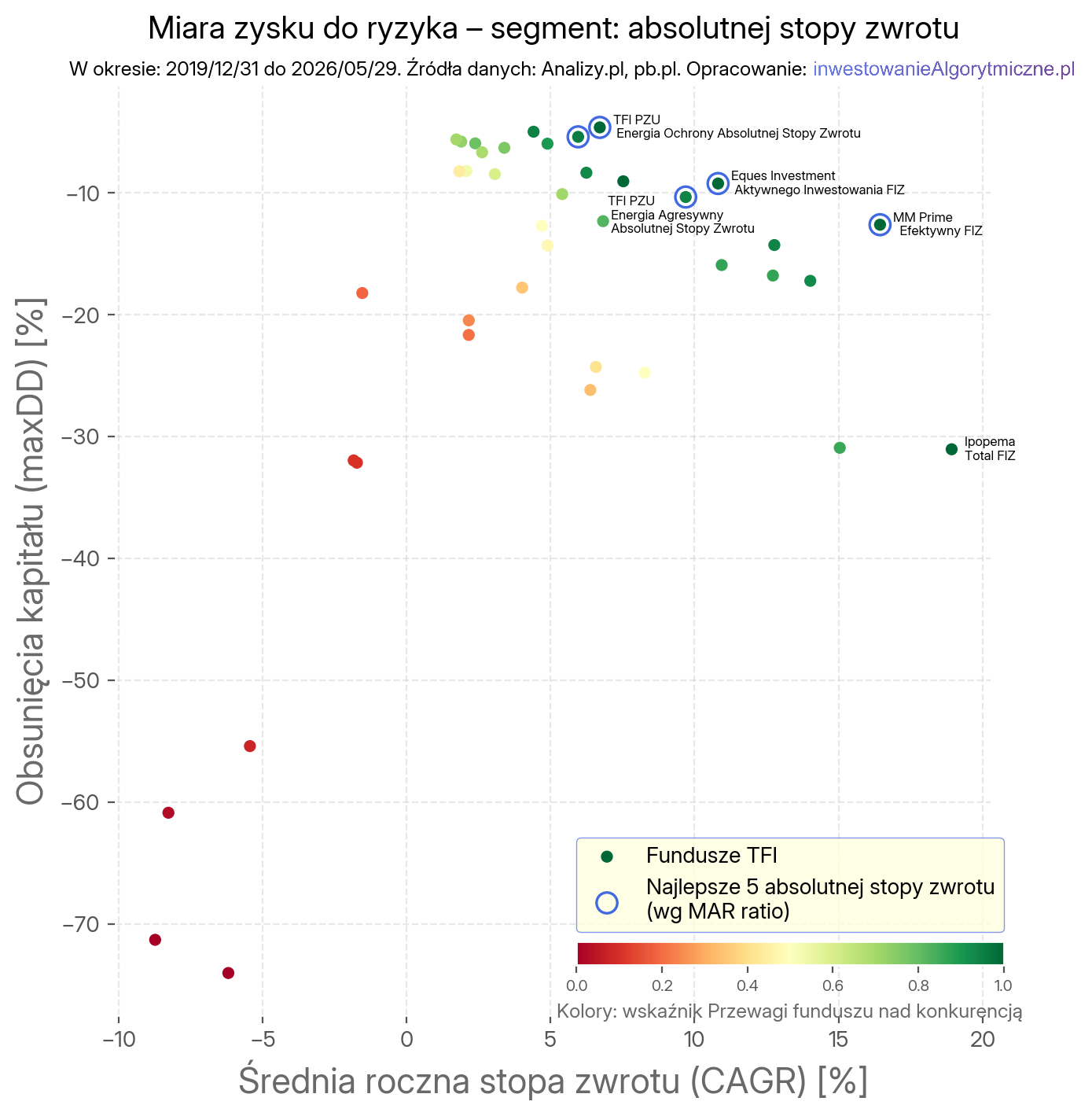

Trzeba spojrzeć na te po prawej górnej stronie, i to są fundusze najlepsze w swojej klasie. Pisałem zresztą o tym przy okazji artykułu o MAR ratio. Czyli miary określającej „zysk do ryzyka” każdej z inwestycji.

To nic innego jak podzielenie stopy zwrotu (oś pozioma mapy wyników) przez największe obsunięcie (oś pionowa), i im wyżej taka relacja, tym lepiej. W owym artykule wypisałem nawet, które fundusze są najlepsze w swoim segmencie według tej miary, to były te zielone kropki na wykresie poniżej (wykres uaktualniony do dzisiaj dostępnych danych, czyli do końca maja 2026).

Ale pozostaje jeszcze jeden problem: jak porównywać strategie między segmentami?

Przykładowo: już przy MAR widać, że fundusze dłużne, obligacyjne (szczególnie obligacji korporacyjnych) mają duże wyższe wskazania MAR niż fundusze akcyjne.

Mieszane są gdzieś w połowie stawki: między tymi akcyjnymi a dłużnymi. Absolutnej stopy zwrotu są jeszcze wyżej niż mieszane. Wyraźnie jest tu jakaś odrębna wartość charakterystyczna dla każdego segmentu rynku.

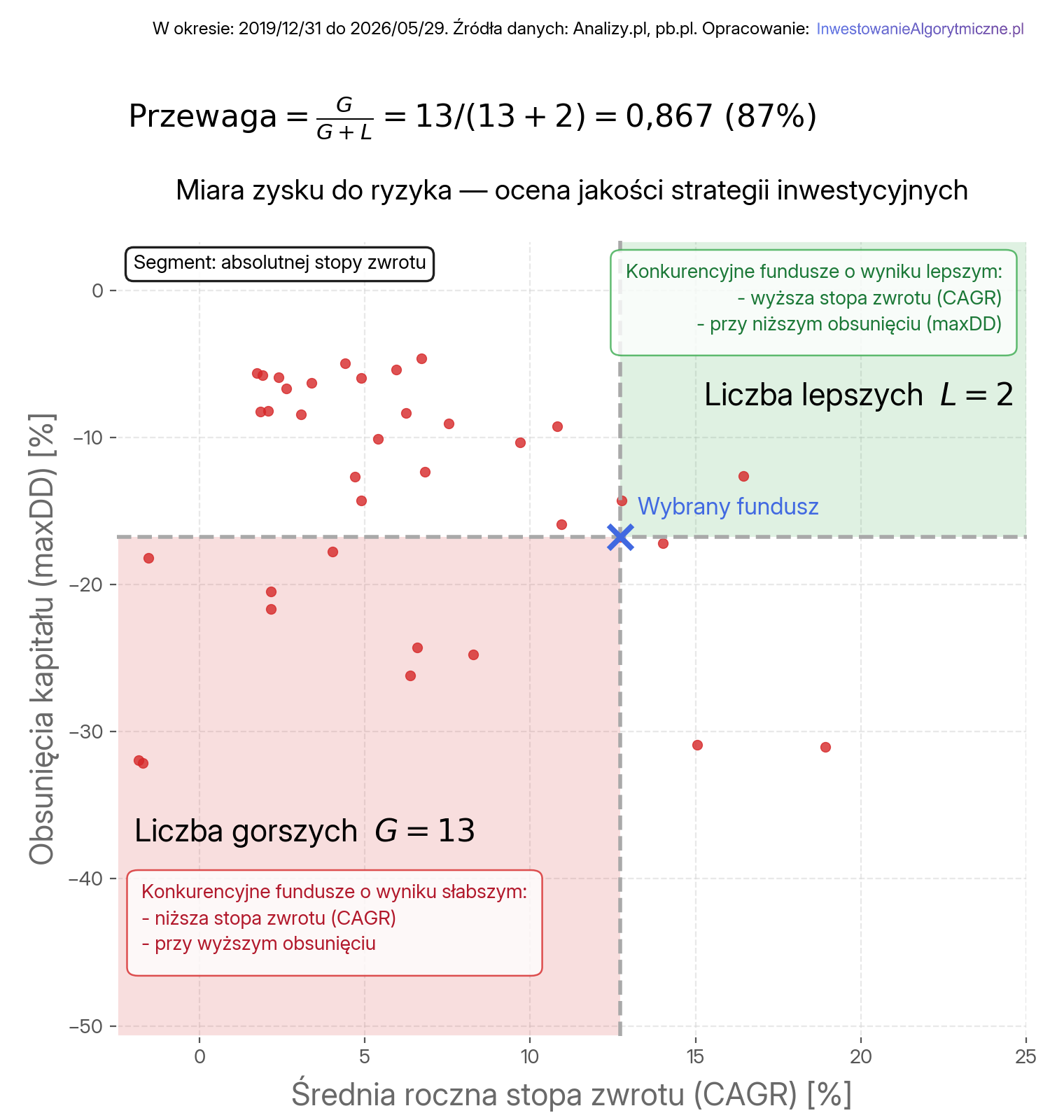

To doprowadziło mnie do pomysłu na inny wskaźnik: Miara przewagi wyniku nad jego konkurencją każdego z funduszy.

Miara przewagi

Idea jest prosta, i wyczerpująco przedstawia ją animacja poniżej. Trwa 53 sekundy. Pod animacją wyjaśnienie.

Obliczenie

Krok po kroku wygląda to tak:

1. Wybierasz dowolny fundusz

2. Od jego stopy zwrotu (CAGR) i obsunięcia (maxDD) rysujesz kreskowane linie. Będą dwie prostopadłe, i dzielą całe uniwersum konkurencji na 4 kwadranty:

– po prawej na górze są te, które mają lepszy wynik (wyższy CAGR), przy takim samym lub niższym obsunięciu (niższe absolutne maxDD). Albo vice versa. Tak czy inaczej: relacja tych dwóch miar dla nich jest lepsza. Nazwijmy liczbę takich funduszy L.

– po lewej na dole jest odwrotnie: fundusze o mniejszych wynikach (niższy CAGR) i często przy tym większych obsunięciach (wyższe absolutne maxDD). Nazwijmy liczbę tych funduszy G.

w pozostałych dwóch ćwiartkach sytuacja jest niejednoznaczna:

– po lewej i na górze są fundusze co prawda o wyniku niższym, ale i obsunięciu też niższym. Możliwe, że są to po prostu podobnie dobre strategie, może nawet identyczne, tylko biorące na siebie mniejsze ryzyko, np. mniejszy lewar.

– po prawej i na dole symetryczne: lepsze wyniki CAGR, ale i większa obsunięcia, czyli niekoniecznie fundusze lepsze, być może po prostu bardziej agresywne / zlewarowane.

Czyli te dwie ćwiartki po prostu pomijam. Teraz tworzę miarę Przewagi, która wygląda tak:

Bardzo prosty schemat, zresztą podobnie jak to było w przypadku miary MAR.

Teraz wystarczy policzyć taki wskaźnik dla każdego z funduszy, wrzucić na mapę wyników, pokolorować w zależności od wyniku (będzie zawsze od 0 dla najsłabszych funduszy, które nie mają żadnego konkurenta w najsłabszej ćwiartce G, aż do 1 dla najlepszych, które nie mają żadnego w najmocniejszej ćwiartce L).

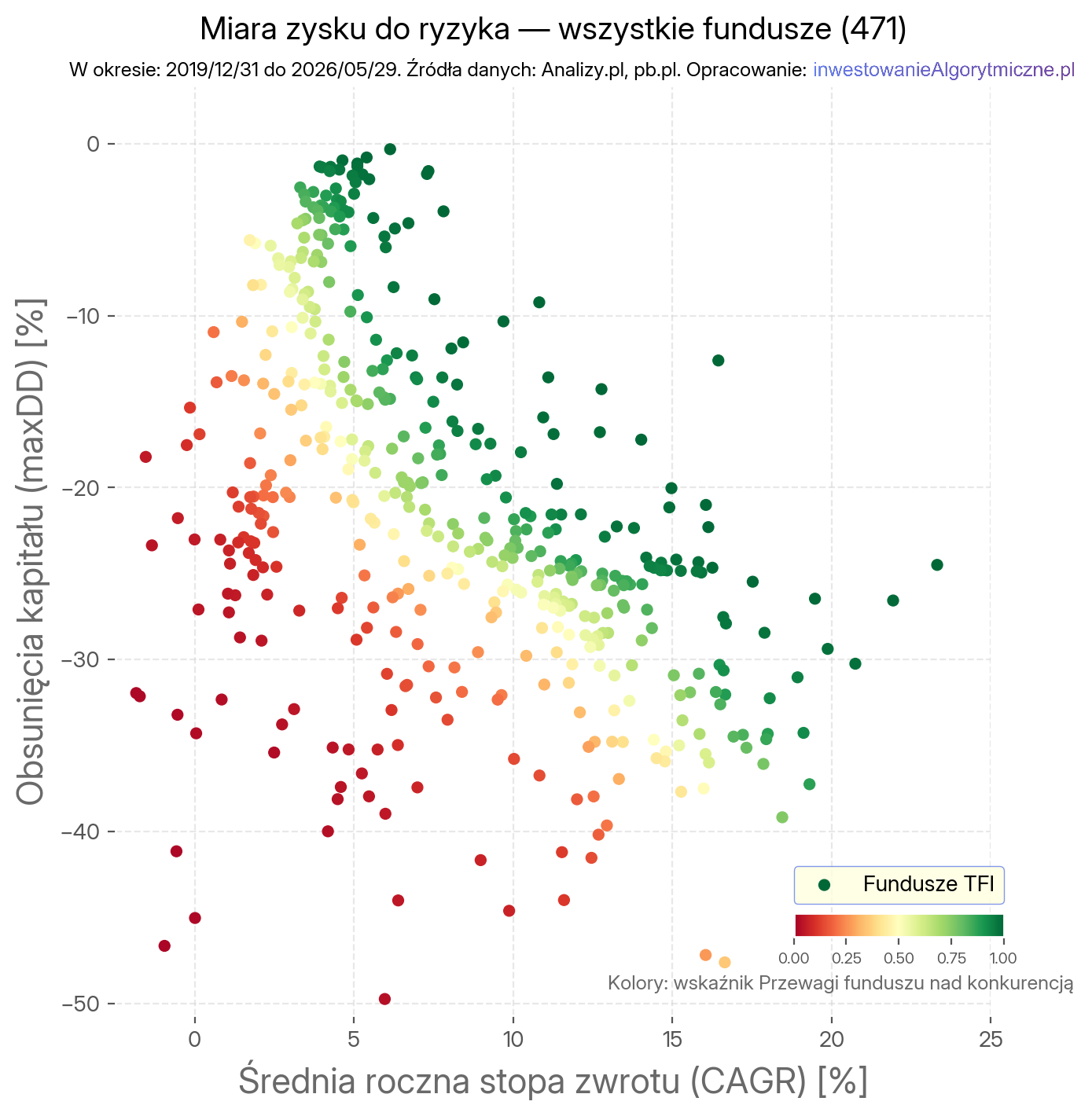

Tak otrzymany wykres przedstawiam poniżej.

Wszystkie fundusze

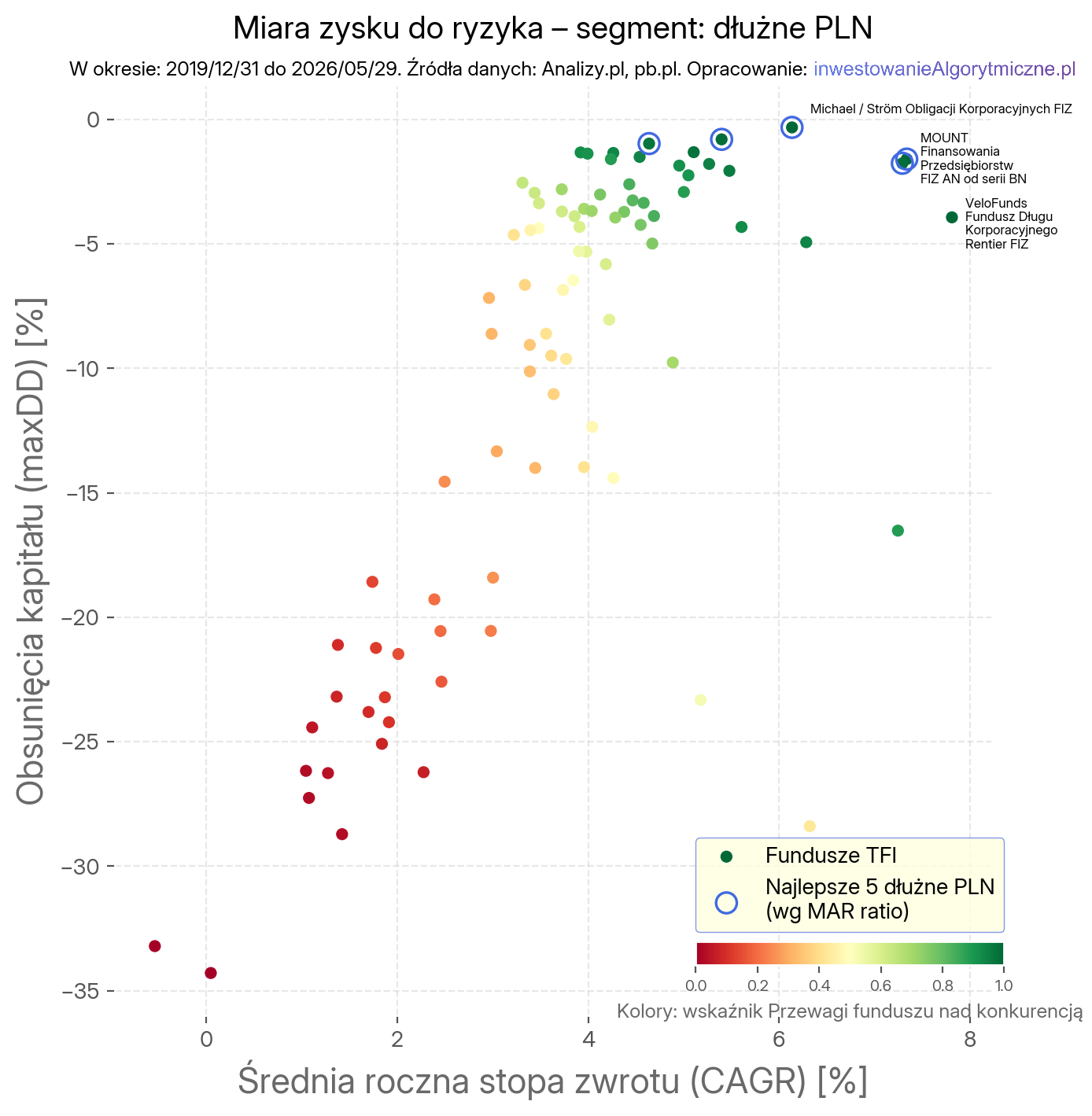

Poniżej wrzucam przegląd wyników z podziałem na poszczególne segmenty. Jako ciekawostkę w każdym segmencie dodałem nazwy funduszy, które mają L = 0 konkurentów w swojej prawej górnej ćwiartce. Czyli są, według dotychczasowych wyników, best in class.

Zauważ, że miara przewagi na segmentach będzie inna, niż na wszystkich funduszach, bo liczba konkurentów (w segmencie) jest inna niż w sumie wszystkich.

Można np. być gwiazdą relatywnie do większości funduszy, a mieć przeciętny wynik wewnątrz swojego segmentu, jeżeli akurat dany segment globalnie miał lepszy wynik w ostatnich latach. To w ostatnich latach przypadek np. segmentu akcji polskich.

I vice versa: można być asem w swojej kategorii, a i tak na tle większości funduszy wypaść miernie, jeśli cały segment był przeciętny. To przypadek np. mieszanych zagranicznych.

Dłużne PLN

Mieszane polskie

Akcji polskich

Dłużne zagraniczne

Mieszane zagraniczne

Zdefiniowanej daty PPK

Absolutnej stopy zwrotu

Miara przewagi vs MAR

Na koniec można zapytać – co zyskujemy, co tracimy patrząc na miarę przewagi konkurencyjnej, vs patrząc na MAR?

Po pierwsze potrzeba trochę innych danych: do MAR wystarczy stopa zwrotu CAGR i maksymalne obsunięcie maxDD na samym funduszu, i już to wystarczy. Do miary przewagi potrzebujemy całego zestawu konkurentów – im większy i bardziej dokładny, lepiej dobrany, tym informacyjna wartość miary przewagi jest lepsza.

Po drugie MAR można ewaluować globalnie, bez podziału na segment, i często trafia się „dość dokładnie” to, co wynika z analizy miary przewagi.

Z drugiej strony, MAR można „zhackować” w pewnych skrajnych przypadkach, np. w przypadku funduszy, gdzie prawdziwy drawdown jest ukryty (private equity i debt?) lub gdzie po prostu jeszcze nie wystąpił. Miara przewagi jest tu jednak bardziej wytrzymała, trudniejsza do sfałszowania, bo nawet jeśli jednemu funduszowi uda się ukryć realny drawdown, to trudniejsze jest to dla całej grupy.

W każdym razie – ja lubię patrzeć na obie. Choć kiedy brakuje mi dokładnych informacji o konkurentach, z konieczności korzystam wtedy z samego MAR. Poniżej wykres z obiema wskaźnikami zaznaczonymi.

Jak z każdą miarą – albo jak z każdą teorią w nauce – trzeba pamiętać, że zawsze istnieją granice ich stosowania. Żeby korzystać z nich efektywnie, należy znać te różnice, zrozumieć je i wiedzieć, gdzie kończy i zaczyna się sens ich stosowania.

Bonus – fundusze pierwszej, drugiej i trzeciej linii

Najważniejsza informacja, to że obie miary dodałem do narzędzia mapa wyników funduszy TFI – zachęcam Cię do jego odwiedzenia.

Gdy klikniesz [Przewaga], pojawia się nakładka z podziałem kolorystycznym wedle wskaźnika przewagi, od 0 (czerwone) do 1 (zielone). Możesz też łatwo zaznaczyć fundusze „pierwszej linii” – czyli te, dla których liczba L funduszy w najlepszej ćwiartce jest dokładnie 0: są najlepsze w swojej klasie. Dodałem też opcję przejrzenia „drugiej” i „trzeciej linii”, które mają, odpowiednio: max 1, lub max 2 lepszych konkurentów. Nadal są to wyniki wśród najlepszych w swoim segmencie.

Pamietaj, że inne będą wskazania dla całego zbioru danych, a inne dla segmentów, więc poeksperymentuj wybierając różne.

Dodałem też nakładkę [MAR], która zaznacza najlepsze fundusze według tej z kolei miary. Domyślnie po 5 z każdego segmentu, ale możesz tę liczbę zmodyfikować, wybierając dowolną całkowitą od 1 w górę.

Zachęcam do przetestowania → tutaj.

To jest wpis #22. Zapraszam do kolejnych. Jeśli chcesz z czymś się nie zgodzić, zaprotestować – pisz śmiało w komentarzach.

Cześć! Trafiłem na ten blog po rozmowie z Arturem z kanału Stockbroker. Bardzo pocieszające, że pojawił się ktoś z algorytmicznym stylem inwestowania i potrafi to opisać. Sam inwestuję od kilka lat, nie w mojej naturze pasywne inwestowanie (choć nie uważam, że to coś złego), jednak kontrola ryzyka wg mnie jest podstawową miarą, dzięki której można przetrwać latami w inwestowaniu. Mój styl opiera się na AT, głownie na wskaźnikach MACD i ATR, też usystematyzowane i eliminujące decyzyjność.

Będę uważnie śledził bloga, powodzenia!

Cześć. Też jestem fanem wskaźnika ATR, sporo algorytmicznych strategii używa go jako praktyczny filtr zmienności (np. jako mianownik do strategii typu Risk Parity).

Fajnie, że dołączyłeś do grona Czytających, a tym bardziej Komentujących 🙂