Strategia Uplift Momentum

Mam przyjemność opisać pierwszą nową strategię algorytmiczną, którą poznałem właśnie dzięki temu blogowi. Jak pisałem na początku, jednym z najważniejszych powodów dlaczego zacząłem pisać tego bloga, jest chęć zbudowania społeczności w okół tematu inwestowania algorytmicznego. Po prostu poznanie więcej ludzi, którzy się tym zajmują i wymianę doświadczeń.

Kilka tygodni temu właśnie poprzez bloga napisał do mnie Adrian Folwarski, którego nie znałem wcześniej i który, jak się okazuje, też od kilku lat zajmuje się tworzeniem strategii algorytmicznych — zarówno prywatnie, jak i pracując w Domu Maklerskim BDM.

Napisał do mnie prezentując wyniki jednej ze swoich strategii z prośbą o rady, komentarze, i tak w toku dyskusji doszliśmy do wniosku, że fajnie byłoby zaprezentować ją szerzej na blogu. W końcu, taka też ma być funkcja tego bloga — prezentacja i ocena różnych strategii, żeby każdy z czytających mógł sobie wybrać i ocenić, czy któreś z podejść jest odpowiednie dla niej / dla niego, a jeśli tak — drążyć głębiej.

Co to jest Uplift Momentum

Strategia, którą stworzył Adrian, to strategia typu momentum (czyli wykorzystująca „bezwładność” cen, tego że rosnące ceny zwykle rosną dalej przynajmniej przez jakiś czas, i vice versa w przypadku kursów spadających), na akcjach amerykańskich. Testował ją też na akcjach polskich i japońskich, z też mocnymi wynikami.

W przeciwieństwie na przykład do strategii taktycznej alokacji aktywów, które handlują zazwyczaj raz w miesiącu (a często rzadziej), Uplift Momentum jest dużo bardziej aktywna, agresywna: codziennie wymieniane jest aż 3% całego portfela inwestycyjnego.

100% portfela może być w akcjach (ale nie musi, jeśli mniej spółek spełnia kryterium kupna), więc generalnie trzeba o tym myśleć jak o strategii na rynku akcyjnym — do pełnego portfolio inwestycyjnego należałoby dodać sposób zarządzania nieużywaną gotówką + ewentualnie inne składniki w różnych proporcjach. Dla prostoty te (ważne!) czynniki w niniejszym artykule pomijam.

Na początek zachęta, czyli jaki to wszystko może dać wynik. Uprzedzam, że wyniki na poniższym wykresie są spektakularne, ale również obarczone wysokim ryzykiem — szczegóły w dalszej części tekstu. Cierpią też, przed 2020 rokiem, na survivorship bias. Poza tym pamiętaj — to tylko backtest.

Jak to działa

Jak pisze Adrian:

„Algorytm oparty jest o sygnały generowane przez wskaźniki techniczne, średnie ruchome oraz analizę ekstremów cen akcji poszczególnych instrumentów. Jego rolą jest wskazywanie płynnych akcji będących w silnych trendach wzrostowych oraz ich selekcja dająca historycznie najlepsze wyniki inwestycyjne. Strategia inwestycyjna oparta na niniejszym algorytmie zakłada zatem inwestowanie w trend i momentum.

Głównym założeniem towarzyszącym stworzeniu algorytmu jest statystycznie istotna powtarzalność pewnych akcji cenowych dla konkretnego rynku.”

Parametry

Parametrów w modelu jest 7:

– 5 z nich dotyczy technicznych wskaźników dobierających spółki (takie jak długość średniej kroczącej itp.), i są niezmiennie niezależnie od wybranego rynku,

– 2 ogólnoportfelowe, określające ile i na jak długo dobierane są do portfela spółki, wybrane wedle powyższych, technicznych kryteriów. Te parametry już różnią się między rynkami.

Skupmy się na tych dwóch końcowych (najważniejszych) parametrach:

- Duracja, mówi przez ile dni raz kupiona spółka pozostaje w portfelu. Przez ten czas nie podlega sprzedaży. Najlepsze wartości w testach model uzyskiwał dla duracji od 16 do 30.

- Maksymalna liczba spółek, które danego dnia mogą zostać kupione / rotowane w portfelu. Wartości optymalne w backtestach model uzyskiwał dla wartości między 3 a 15.

Mechanika działania

Teraz, to jak duracja i liczba spółek współgrają, znów głos oddaje Adrianowi:

„Na przykładzie: duracja liczy 30 dni, a liczba spółek to 9. Pierwszego dnia model wskazuje najlepsze spółki na podstawie ostatniego zamknięcia. Przeznaczasz 1/30 portfela na zakup najlepszych 9 spółek z równymi udziałami (czyli 0,37% udziału w portfelu na każdą ze spółek). Zapełniłeś 3,33% portfela. Na kolejny dzień model podaje nowe zestawienie najmocniejszych społek. Przeznaczasz na 9 z nich kolejne 1/30 portfela. Zapełniłeś już 6,67% portfela. I tak przez całe 30 dni.

31 dnia wyrzucasz ze składu portfela spółki wskazane 1 dnia, i zastępujesz je nowymi spółkami. I tak dalej. Jeżeli każdego dnia przez pełne 30 dni sesyjnych 9 spółek z zestawienia się nie zmienia, po 30 dniach masz portfel złożony z 9 spółek z udziałami po 11,1% każda.

Jeżeli każdego dnia każda z 9 spółek jest inna, to masz portfel składający się z 270 spółek po 0,37% udziału każda.

Na rynku amerykańskim, w latach 2022-25, przy zestawie 30-9, średnia liczba spółek w portfelu to 27, a maksymalnie było ich 49, więc model momentum jest dość stabilny – nie rzuca losowo tymi spółkami.

Duracja wiele mówi o stabilności trendów na rynku. Rynek japoński i amerykański dają najlepsze rezultaty przy duracji 30, co znaczy, że trendy tam są długotrwałe i stabilne. Rynek polski daje najlepsze wyniki przy duracji 20, co oznacza, że trendy na nim są krótsze i bardziej gwałtowne. Ma to odzwierciedlenie w rzeczywistości. Liczba spółek w dla JPY i USD to 9 spółek.

W Polsce najlepsze wyniki są dla 3 spółek, ale ja przesłałem Ci model dla 6, bo 3 to już karuzela. W Polsce problemem jest też płynność. Z ponad 300 spółek w WIG, do modelu trafia ok. 50-60 spółek.

Podsumowując: Japonia 30-9 [duracja-maks. liczba spółek, przypis GL], USA: 30-9, Polska: 20-6. Parametry momentum [techniczne, przypis GL] wszędzie takie same.”

Założenia testowe modelu

Testowania algorytmu dokonano przy następujących założeniach:

- Założono koszty transakcji na poziomie 0,2%.

- Jako miarę płynności przyjęto medianę dziennego obrotu z ostatnich 30 dni sesyjnych.

- Wymagana płynność na rynku polskim: 1 mln PLN.

- Symulacja zakłada dokonywanie transakcji po cenach zamknięcia bieżącej sesji, nie poprzedniej sesji, jak w przypadku większości symulacji. Dzięki temu dokonana symulacja dużo bardziej odzwierciedla rzeczywistość.

- Wyniki symulacji nie uwzględniają uzyskanych dywidend.

- Nie uwzględniono kosztów zarządzania portfelem inwestycyjnym.

- Wartość początkowa portfela: 1 mln jednostek walutowych.

- Symulacji na rynku polskim dokonano w oparciu o wszystkie spółki z indeksu WIG.

- Symulacji na rynku amerykańskim dokonano w oparciu o 300 spółek o najwyższej kapitalizacji z indeksów Nasdaq100, SP500 oraz DJIA. Symulacja po 2021 w oparciu o spółki z SP500.

Z tym ostatnim punktem warto zaznaczyć, że baza danych przed 2021 nie była weryfikowana, więc na 100% dane są przeszacowane dla tamtego okresu. To uważam za najsłabszy punkt tej analizy.

Można oczywiście wykonać analizę na danych bez survivorship bias, ale to zadanie zostawiam już szczególnie zainteresowanym.

Wyniki (modelowe)

Wreszcie docieramy do wyników, które model generuje.

Zaznaczam, że są to wyniki dostarczone przez Adriana, nie testowałem tego niezależnie (nie znam konkretów tych 5 technicznych parametrów, wedle których dobierane są spółki), ale wiem z własnej praktyki jak takie modele działają, bo sam tworzyłem ich dziesiątki w swoim czasie (mam nadzieję, że jeden czy dwa uda mi się opisać).

Niemniej, jeśli jesteś zainteresowana/any konkretnymi szczegółami, zachęcam do kontaktu z autorem tej strategii — jego mail to [imię].[nazwisko] na gmail.com, możesz też bez problemu znaleźć go na LinkedInie.

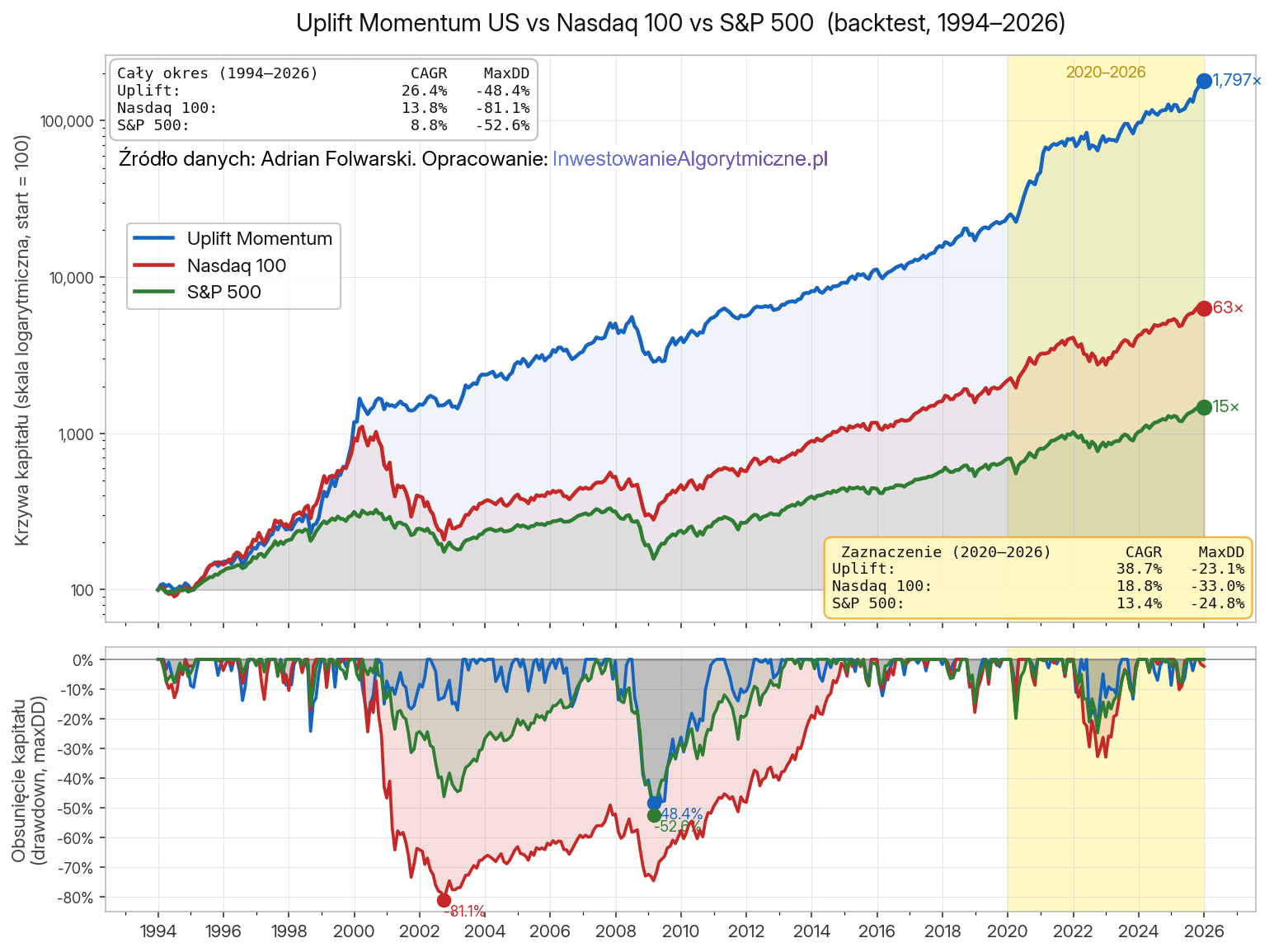

Akcje amerykańskie

Dla akcji amerykańskich wyniki to: 26.4% średniorocznie CAGR (od 1994 roku do dziś) vs -48.4% największego obsunięcia wyniku, maxDD. Wykres poniżej.

Od końca 2019 roku wyniki są jeszcze bardziej spektakularne: CAGR 1.5x większe, a maksymalne obsunięcie 2x mniejsze — ale tu jest dość oczywistym, że strategia jest beneficjentem rewelacyjnego rajdu giełdy amerykanskiej z ostatnich 5 lat, i trudno spodziewać się dalszych takich wyników przez kolejne 50.

Widać to dobrze szczególnie na wykresie z obsunięciami (dolny panel), który od lat jest wyjątkowo spokojny, kiedy po 2000 roku (indeks Nasdaq) i szczególnie po 2007 (strategia Uplift Momentum i S&P500) obsunięcia były dużo większe.

Kropka na dolnym panelu pokazuje moment największego obsunięcia, i szczególnie zważywszy, że dane sprzed 2020 roku są lekko przeszacowane (braki w bazie danych), jednoznacznie można powiedzieć, że 2008/09 rok byłyby zabójcze dla kogoś, kto próbowałby wytrwać w pełni zaangażowanym w tylko tę strategię.

Ale często takie są koszty rewelacyjnych stóp zwrotu: druga strona medalu jest taka, że strategia jest aż 28x wyżej niż zwykły, szeroki Nasdaq. Jeśli taki profil strategii miałby się utrzymać (duże wyższe CAGR niż rynek, przy podobnym maksymalnym obsunięciu), oznaczałoby że strategia jest bardzo zyskowna. Należy jednak pamiętać, że (a) to backtest i (b) jest bardzo trudna w utrzymywaniu w działaniu (codziennie transakcje + duża rotacja portfela).

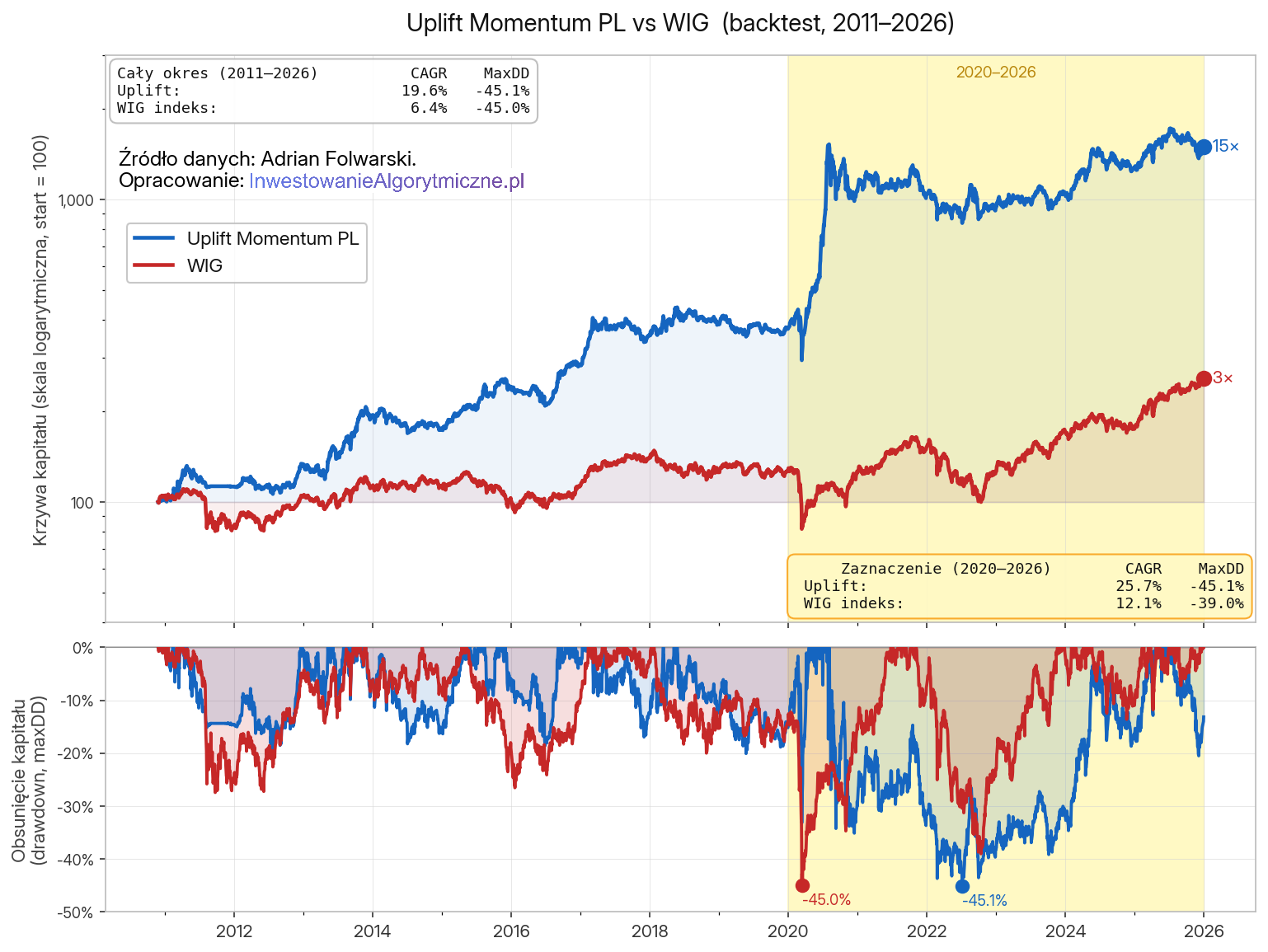

Akcje polskie

Dla akcji polskich wyniki są bardziej stonowane — po części dlatego, że okres jest dużo krótszy (od 2011 do 2026), po części dlatego, że… Polska nie była Nasdaqiem ostatniej dekady 🙂

Niemniej, wyniki są bardzo przyzwoite: 19.6% CAGR przy maksymalnym obsunięciu -45.1%. To jest coś, czego faktycznie realnie bym się spodziewał po strategii momentum, wydają mi się te wyniki dużo bardziej realne niż te dla rynku amerykańskiego. Ponownie mamy tu schemat: ryzyko (największe obsunięcie) jak dla szerokiego rynku, przy dużo wyższej stopie zwrotu.

In minus dla wyników w Polsce jest jak duża część overperformance’u pochodzi z okresu okołocovidowego. Widać to w postaci dużego wystrzały wykresu w górę w 2020 roku. Być może trudno będzie powtórzyć aż tak wielki sukces w przyszłości. Największe obsunięcie natomiast jest w tym samym momencie, co szeroki rynek (covid).

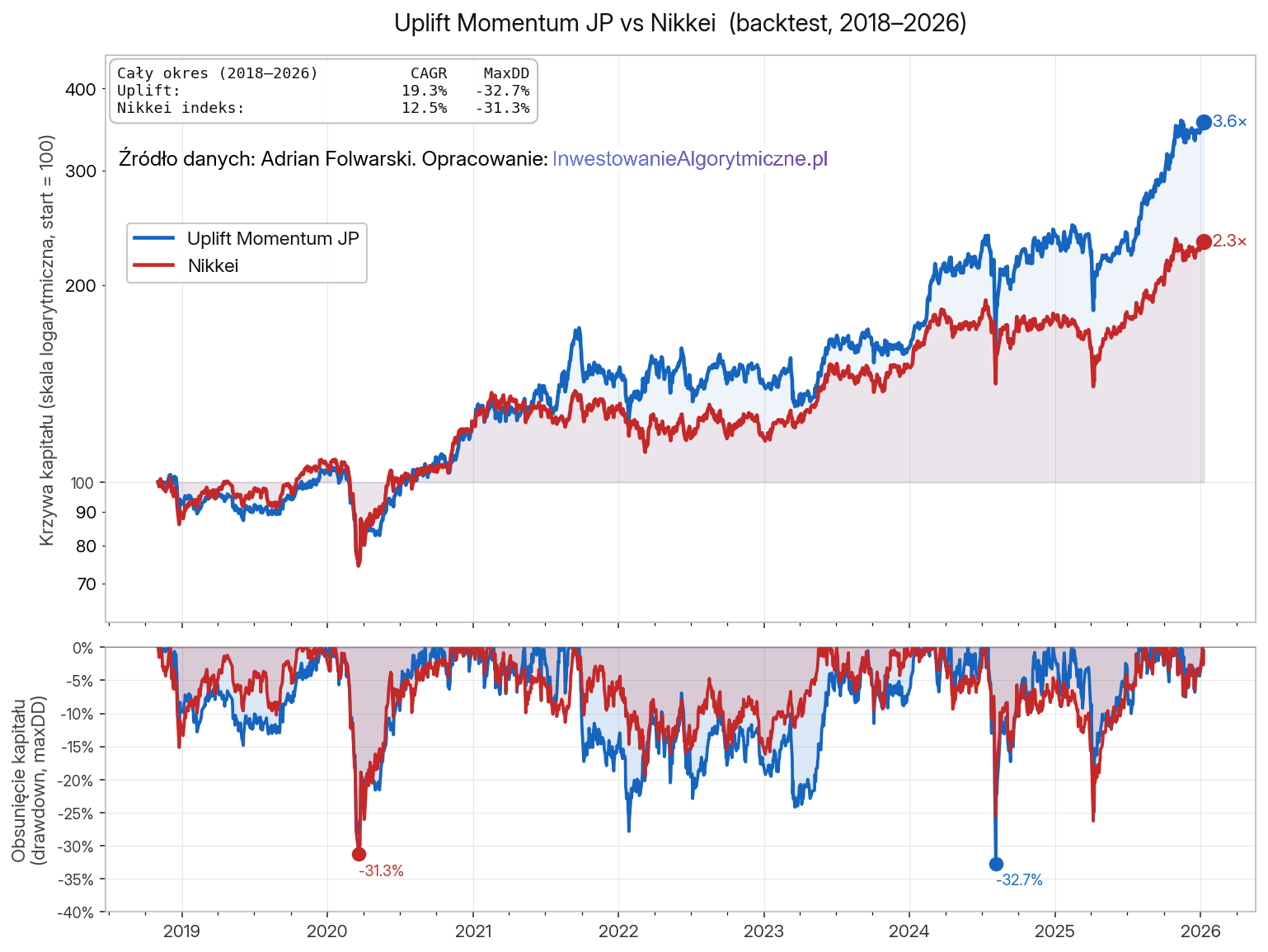

Akcje japońskie

Na koniec wyniki w Japonii: najkrótsze, ale i najmniej obciążone potencjalnym błędem bazy danych. Za lata (jesień) 2018-2026 wynik to 19.3% CAGR przy -32.7% największego obsunięcia maxDD.

Tu w zasadzie wygląda to dość podobnie do szerokiego rynku (indeks Nikkei), szczególnie dobrze strategia sobie radziła w drugiej połowie 2021 roku (ale w zamian miała później większy drawdown), i ostatnio, w 2025 roku.

Maksymalne obsunięcie strategii widać na zamieszaniu w sierpniu 2024 roku, kiedy to Bank Japonii zaskoczył szczególnie jastrzębim nastawieniem. Jednodniowy spadek był wtedy na japońskim indeksie największy od października 1987 roku. To też nieźle pokazuje momenty ryzyka, na jakie nastawiona jest strategia typu momentum. Duży drawdown był też, podobnie jak na indeksie Nikkei, na krachu covidowym.

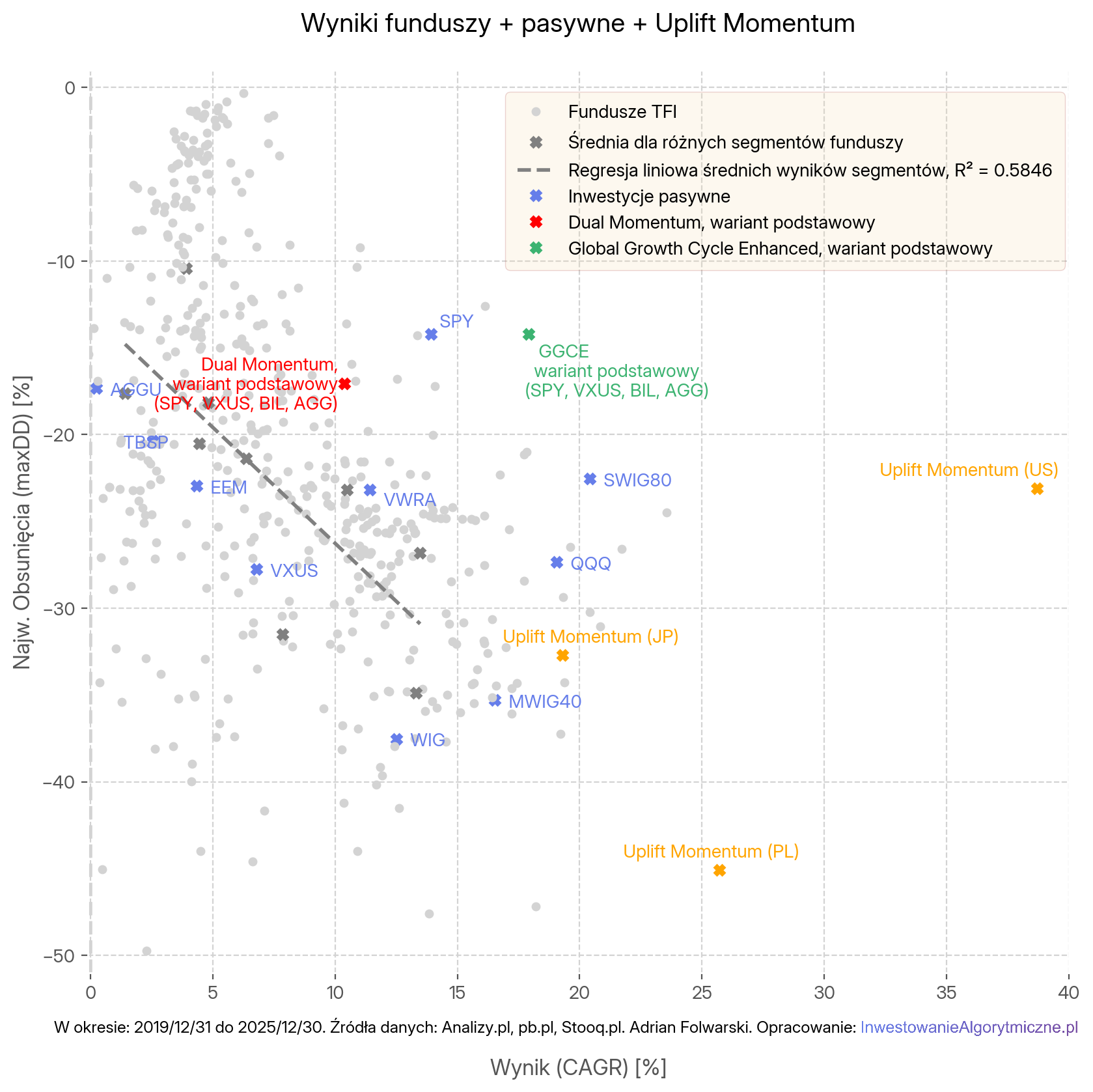

Wyniki na mapie wyników

Poniżej prezentuję powyższe wyniki na standardowej mapie wyników TFI + pasywne + wybrane algorytmiczne. Dla wszystkich poza strategią Uplift są dane dla okresu od końca 2019 roku do końca 2025.

Wrzucam tu wszystkie trzy wyniki (rynek amerykański, japoński i polski) w lokalnej walucie, bez przeliczenia do PLN, ale oczywiście skrupulatny użytkownik powinien sprawdzić też taką wersję (albo liczyć się z kosztami hedgingu kursu walutowego).

Omówienie

Całkiem nieźle widać z ostatniego wykresu, mapy wyników, że jest to strategia dużo większego ryzyka, niż zwyczajowo porównywane. Po części wynika to z faktu, że to 100% akcje, ale jeszcze bardziej z tego, że to akcje wykazujące silne momentum.

Ostatnio staram się do każdej notki załączyć soundtrack. W poprzednim były to utwory z The Good, the Bad and the Ugly. Tym razem zapraszam na F1: the Movie. Chris Stapleton, Bad As I Used To Be.

Dlaczego F1? Dlatego, że tego typu strategie zawsze kojarzą mi się całkowicie z wyścigami najwyższej klasy, najbardziej spektakularnym, konkurencyjnym, ale i najbardziej ryzykownym zakątkiem rynku.

To jest po prostu dla ludzi o silnych nerwach, umiejących należycie trzymać nerwy na wodzy. I dla specjalistów wiedzących, co robią.

Wyobraź sobie ten moment: rynek spada -35%, Twoja strategia traci -45%, a Ty musisz spokojnie, z żelazną dyscypliną codziennie wymieniać portfel spółek na nowy, generować koszty, znosić niepokój. Ufać, że to co robisz ma sens, i nie warto po prostu wskoczyć w „kup i trzymaj”, albo inne obligacje rynkowe. Słuchając co jakiś czas w mediach, dlaczego gospodarka ma kłopoty i zaraz jeszcze bardziej runie, i za moment być może czekają nas jeszcze większe problemy. Pisałem o tych trudnościach tutaj, w artykule o najtrudniejszych momentach inwestycyjnych i progu bólu w inwestowaniu.

Więc to uważam za największe wyzwanie tej strategii. Wysoki ból inwestowania.

Ale w zamian mogą czekać Cię ponadprzeciętne nagrody: CAGRy na poziomie 19% (Japonia za 8 lat), 25% (Polska za 6 ostatnich lat), czy nawet 39% (US za 6 lat) to nie jest coś, obok czego można przejść obojętnie. To jest coś, co jeśli wyjdzie, jest po prostu mistrzowskie.

Warto pamiętać tylko o zastrzeżeniach: poza trudnością w codziennym realizowaniu tej strategii (codzienne transakcje, duża rotacja), co pewno dałoby się sensownie zautomatyzować, trzeba jednak wierzyć w nią na tyle, żeby wytrwać w momentach silnego obsunięcia kapitału.

Kolejna sprawa jest taka, że powyższe wyniki to tylko backtest, a dane sprzed 2020 są mniej wiarygodne (mogą zawierać niekompletny zestaw spółek, albo spółki które później weszły do indeksów mogą niepoprawnie się w nich mieścić od początku).

Na pewno przed jakimkolwiek zastosowaniem tej strategii w praktyce (raczej na części portfela, nie całości) zacząłbym od roku-dwóch stosowania jej w realnym handlum, sprawdzenia jak to idzie i czy wyniki są współmierne do tego, co wskazuje. Handel „w realu” na niewielkim kapitale to najlepszy, ostateczny test przed wdrożeniem jakiejkolwiek strategii algorytmicznej do pełnego działania, i na to uczulam odbiorcę zachęconego powyższymi wynikami.

Uwielbiam ten moment powyższego filmu, kiedy Brad Pitt wyłącza rozsądek, włącza intuicję, i na zakrętach wyprzedza bogatszych i lepiej przygotowanych technologicznie konkurentów. Korzystając po prostu ze swojego statusu underdoga w wyścigu, stosuje przeróżne chwyty. Żeby nadgonić najlepszych musi podjąć się niestandardowego działania, niestandardowych metod i wysokiego ryzyka. Musi być po prostu lepszy. Często mu to wychodzi, czasem jednak nie, i wtedy jest… spektakularnie.

Ale żeby nie spojlować — zapraszam po prostu na film.

To jest wpis #13. Podoba Ci się to co przeczytałeś? Albo jeszcze lepiej – nie podoba się! I chcesz o tym napisać, z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach.

Dzięki Grzesiek, miło mi gościć na Twoich łamach.

Dodam jeszcze od siebie, że sam model ma również wartość analityczną – np. największy udział w portfelu USA na koniec roku miała branża frachtu i logistyki, co wskazuje na mocne podstawy gospodarki amerykańskiej i raczej wskazuje na kontynuację hossy w tym roku.

Również mi miło, dzięki że zgodziłeś się na opisanie strategii.

To fakt, analiza sektorów, które strategia ma w portfelu byłaby super ciekawym zagadnieniem. Nawet można by prześledzić historycznie jak się ten udział zmieniał, i czy trafiała np. w „modne” ówcześnie tematy.

Mam nadzieję, że będziesz pisał dalej (np. inne strategie albo analizy) — jak tak, dawaj znać. Jeśli będziesz np. wrzucał regularny update do tej strategii, mogę umieścić link w artykule do tych aktualizacji.