Taktyczna Alokacja Aktywów: Dual Momentum

Jedną z głównych gałęzi strategii algorytmicznych są tzw. strategie Taktycznej Alokacji Aktywów.

To strategie, które przeważnie handlują raz w miesiącu (sygnały generowane zazwyczaj na koniec minionego miesiąca), miksują akcje i obligacje (czasem z dodatkowymi klasami aktywów, jak surowce czy managed futures) i generalnie są jedną z najprostszych, minimalnych modyfikacji popularnego obecnie inwestowania pasywnego.

„Taktyczne” w nazwie takich podejść powstało jako kontra (czy też dodatek) do Strategicznej Alokacji Aktywów – czyli portfeli o ustalonych raz na zawsze, stałych proporcjach akcji / obligacji / surowców / aktywów alternatywnych w portfelu, które są tylko rebalansowane okazjonalnie (raz w roku lub kwartalnie). Taktyka w tym kontekście oznacza po prostu szybsze reagowanie na aktualne warunki rynkowe.

Motywacja

Jak każde działanie na rynku, wiąże się to z ryzykiem, ale i z możliwościami:

Ryzykiem jest oczywiście, że popełni się błąd, oprze na złym modelu decyzyjnym, nie wykona jakiegoś sygnału, i wtedy można przegapić coś istotnego. Mieć w pewnych warunkach wynik gorszy niż pasywne „kup i trzymaj”.

Szansą jest, że można trzymać obsunięcia (ryzyko) w ryzach, mieć lepszy „wynik normowany ryzykiem” jak to się ładnie mówi, czyli po prostu fajniejszą relację zysku do poniesionego ryzyka. Jeżeli model, który tym zarządza jest skuteczny, a my mamy odwagę i determinację go stosować, to prawie zawsze uzyskuje się wyniki podobne (czasem słabsze, ale czasem też lepsze) niż szeroki rynek, z dużo mniejszymi obsunięciami. Tu spodziewam się fali wrogości odbiorców, którzy są fanami pasywnego inwestowania, bo powszechny klimat teraz jest taki, że nic nie może bić pasywnego inwestowania 🙂 Spokojnie, jesteśmy po wielu latach hossy, porozmawiamy o tym w trakcie jakiejś kolejnej bessy.

Niskie obsunięcia są właśnie dlatego pożądane, bo w praktyce przetrwanie obsunięć jest wszystkim w każdej, dowolnej strategii inwestycyjnej. Jeżeli nie damy rady wytrwać w strategii w jej najgorszym momencie, to nie doczekamy też do tych jej najlepszych wyników.

Jak to ładnie ujmuje rynkowa maksyma – „najlepsza strategia to taka, w której będziesz potrafił wytrwać” („the best strategy is the one you can stick to”). Między innymi dlatego, że inwestowanie wymaga (ogromnej) cierpliwości i (sporej) odwagi trzymania się tego, w co wierzymy że jest skuteczne.

Ostrzeżenie

Warto też nadmienić, że są to strategie czasem dość gwałtownie zmieniające skład portfela – w skrajnych przypadkach potrafią przejść z 100% long akcje np. na 100% long obligacje czy gotówkę. Z tych powodów wymagają one:

(1) silnego przekonania do ich sensowności i wytrwałości w ich stosowaniu, i

(2) rozważnego użytkowania w kontekście podatkowym. Kupna / sprzedaże skutkować mogą (i prawdopodobnie będą) większym podatkiem od zysków kapitałowych, dlatego optymalniej stosować tego typu strategie na kontach chronionych podatkowo, takich jak IKE lub IKZE.

Z drugiej strony, zmiany portfelowe nie zdarzają się aż tak często, i wiele miesięcy mija po prostu bez żadnego sygnału zmiany portfela (tj. zostaje taki, jak był poprzednio), odtwarzając częściowo podejście pasywne w inwestowaniu.

Zaznaczam, że nie jestem doradcą podatkowym ani inwestycyjnym, to tylko moja opinia, analizę sensowności stosowania tej (lub jakiejkolwiek innej) strategii musisz wykonać osobno, dostosowując do własnych realiów i potrzeb.

Zachęcam do sprawdzenia każdej przeczytanej analizy (czy tu, czy gdziekolwiek) niezależnie, przetestowania wszystkiego na własnym kodzie, na własnej skórze, i dopiero po takich testach stwierdzenie, czy ta lub inna strategia jest dla Ciebie ok.

Przykłady

Przykładów strategii taktycznej alokacji aktywów są dziesiątki, jeśli nie setki. Dobrą robotę śledzenia wielu z nich robi serwis AllocateSmartly.com – na przykład tutaj znajdziesz listę dziesiątek strategii tego typu, które śledzą na bieżąco, porównują, dostarczają narzędzi takich jak analizowanie ich sygnałów w czasie, porównywanie, itp.

Mądrze jest nie polegać tylko na jednej wersji wybranej strategii (sygnały na koniec miesiąca), ale dywersyfikować też na różne jej warianty (sygnały w połowie miesiąca czy w innych dniach mogą skutkować lekko inną wypadkową alokacją). Ważna jest też kwestia rebalansu – jak często jest wykonywany.

W Polsce śledzeniem tego typu sygnałów zajmuje się np. Grzegorz Radziukiewicz z serwisu InwestujDługoterminowo.pl i listę tam śledzonych strategii znajdziesz tutaj.

Obie powyższe strony są w wersji premium, ale są też duże części tych serwisów, które są dostępnie bezpłatnie. Osoba w miarę ogarnięta w programowaniu jest w stanie samemu odtworzyć przynajmniej najbardziej podstawowe wersje z tych strategii, ale w regularnym śledzeniu tych strategii, sygnałów, analizy porównawczej, serwisy jak powyżej są przydatne, dlatego polecam.

Jedną z najprostszych strategii tego typu, od której chciałbym zacząć, jest Dual Momentum.

Dual Momentum

Strategię Dual Momentum opisał w 2012 roku Gary Antonacci w swoim artykule Risk Premia Harvesting Through Dual Momentum. W 2014 wydał też książkę na jej temat.

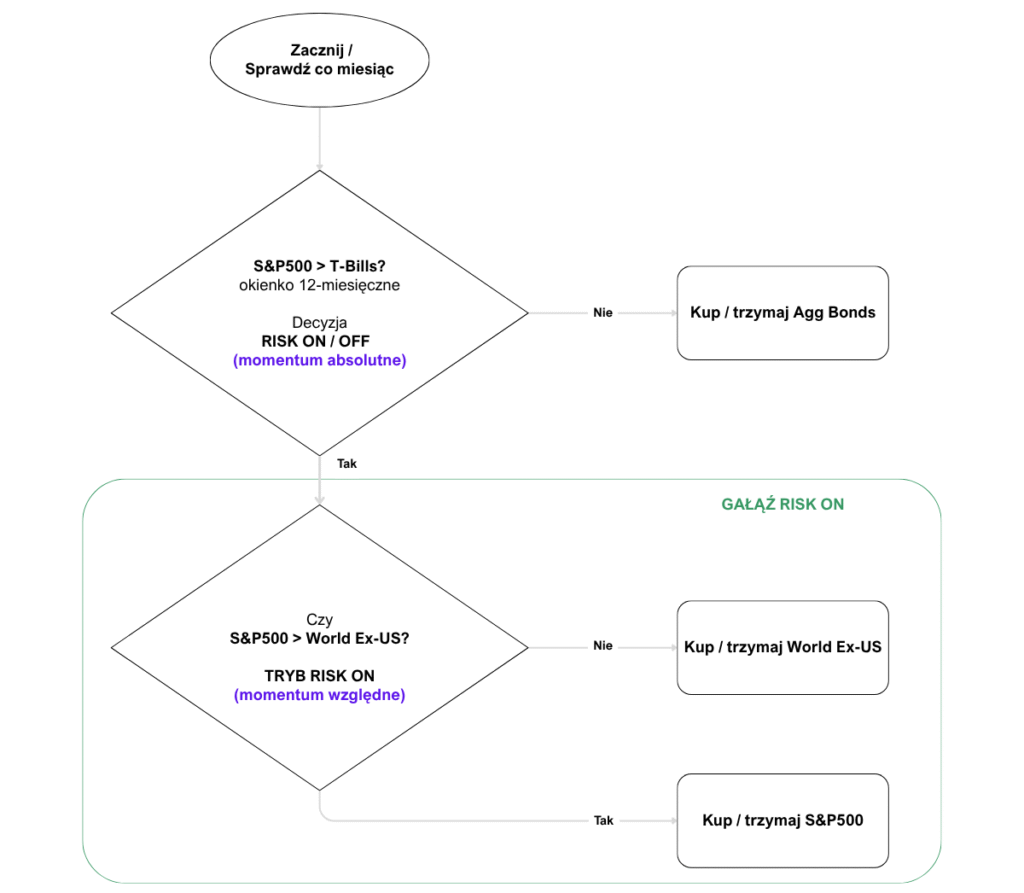

W skrócie, strategia wykorzystuje zjawisko Momentum na rynkach do mierzenia które aktywa powinny być aktualnie w portfelu. Co miesiąc sprawdza absolutne momentum (12-miesięczną stopę zwrotu) indeksu S&P500 i porównuje ze zwrotem z gotówki (Treasury Bills, T-Bills) za ten okres. Jak akcje przewyższają, jesteśmy w trybie „risk-on” – alokacji w aktywa ryzykowne. Jeśli nie, wchodzimy w tryb „risk-off”, czyli kupujemy aktywa uznawane za bezpieczne (szeroki koszyk obligacji rządowych, np. Aggregate Bonds).

W trybie „risk-on” decydujemy następnie, czy kupować (lub trzymać dalej) akcje amerykańskie, czy reszty świata – tym razem mierząc momentum względne między nimi. Stąd właśnie nazwa – Dual Momentum, od podwójnego typu wykorzystania momentum.

Algorytm postępowania

Graficznie, schemat tej strategii przedstawia poniższy schemat decyzyjny.

Global Equities Momentum (GEM)

Podejście typu Dual Momentum można stosować na różnych kombinacjach aktywów, ale kiedy stosujemy je wyłącznie do akcji i obligacji, inna popularna nazwa tego podejścia to Global Equities Momentum. Bo mierzymy momentum właśnie dla światowych rynków akcji, a nie np. innych klas aktywów, jak surowce czy inwestycje alternatywne.

Bardzo szeroki i dogłębny wpis na temat Global Equities Momentum stworzył Jacek Lempart kilka lat temu na swoim blogu System Trader. Wyjaśnia tam zarówno na czym polega fenomen momentum na rynkach w ogóle, a później jego zastosowanie w strategii. Zainteresowanych odsyłam do tego właśnie wpisu.

Jacek nie tylko opisał strategię teoretycznie, ale też stosuje ją z powodzeniem od lat na swoich kontach emerytalnych, i podaje na bieżąco wyniki (i wskazania) tejże strategii. Jestem pod wrażeniem tej transparentności i zachęcam do śledzenia, przykładowy wpis tutaj.

Jeśli zamiast czytać wolisz dłuższy film instruktażowy na temat tej strategii, oto on, także od Jacka:

Wyniki

Po wyniki długoterminowego backtestu tej i innych strategii wysyłam Cię na wspominane wyżej strony. Dodam tylko, że sam niedawno zrobiłem analizę prostą jej wyników, i dostępna jest tutaj (artykuł wprowadza tam też modyfikacje i dodatkowe strategie, o których opowiem w innym wpisie).

W skrócie – w moich danych od 1970 roku wychodzi około 14.8% zysku rocznie (w USD i bez uwzględnienia inflacji) przy największym obsunięciu (drawdownie) -20.5%.

Autor od 1950 podaje wynik odrobinę wyższy (15.8%), przy niższym obsunięciu (-17.8%). Wyniki w artykule System Trader są podobne (15.4% / -17.8%). Z kolei AllocateSmartly podaje (14.4% / -21.6%). Jak widać, są to wyniki dość podobne.

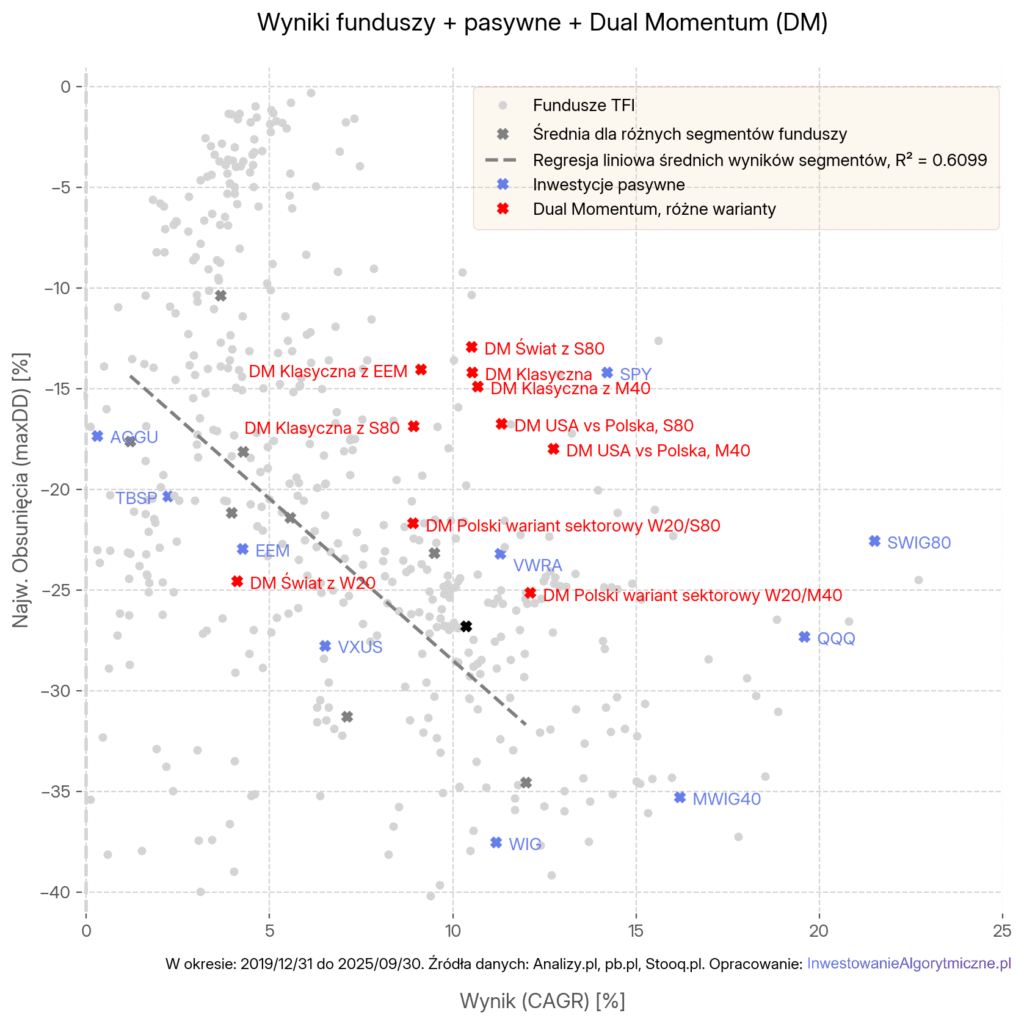

Odtąd chciałbym się skupić na porównaniu wyników Dual Momentum / Global Equities Momentum za ostatnie ~6 lat – od końca 2019 roku do września 2025 – i w przeliczeniu na walutę polską. Dlatego za ten okres, bo chciałbym ją wrzucić na mapę wyników TFI, czyli narzędzia, o którym pisałem niedawno.

Wyniki w PLN – tabela

Poniższa tabela pokazuje różne warianty tej strategii, i jej wyniki w ostatnich niepełnych 6 latach. Wykres osadza te wyniki w szerszym kontekście rynkowych strategii inwestycyjnych.

Wszystkie wyniki w tabeli są przeliczone do PLN, i tam gdzie miksowane są wersje zagraniczne i polskie, przeliczenie do PLN następuje przed porównaniem stopy zwrotu z waloru.

Ważna uwaga, to że nie uwzględniam tu kosztów transakcyjnych.

| Dual Momentum (wersja) | Aktywa „risk-on” | Aktywa „risk-off” | Wynik średnioroczny (CAGR, %) | Największe obsunięcie (maxDD, %) |

| Klasyczna | SPY, VXUS | BIL, AGG | 10,53 | -14,19 |

| Klasyczna z EEM | SPY, EEM | BIL, AGG | 9,13 | -14,05 |

| Polski wariant sektorowy W20/M40 | WIG20, MWIG40 | WIBO3M, TBSP | 12,10 | -25,13 |

| Polski wariant sektorowy W20/S80 | WIG20, SWIG80 | WIBO3M, TBSP | 8,91 | -21,69 |

| USA vs Polska, M40 | SPY, MWIG40 | WIBO3M, TBSP | 12,74 | -17,99 |

| USA vs Polska, S80 | SPY, SWIG80 | WIBO3M, TBSP | 11,33 | -16,74 |

| Klasyczna z M40 | SPY, MWIG40 | BIL, AGG | 10,68 | -14,88 |

| Klasyczna z S80 | SPY, SWIG80 | BIL, AGG | 8,92 | -16,86 |

| Świat z W20 | VWRA, WIG20 | BIL, AGGU | 4,11 | -24,55 |

| Świat z S80 | VWRA, SWIG80 | BIL, AGGU | 10,50 | -12,92 |

W tabeli stosuję skróty ETFów:

– SPY, to S&P500,

– VXUS to Vanguard Total International Stock (Świat poza US),

– BIL to SPDR Bloomberg 1-3 month T-Bill (tylko do określania risk-on/off),

– AGG to iShares Core U.S. Aggregate Bond,

– AGGU to iShares Core Global Aggregate Bond,

– EEM to Emerging Markets,

– VWRA to Vanguard FTSE All-World.

Indeksy polskie (WIG20, MWIG40 i SWIG80) są w wersji total return (uwzględniają dywidendę).

Nie mamy polskiego odpowiednika ETFa BIL, ale skorzystałem po prostu ze wskaźnika WIBOR 3-miesięcznego (WIBO3M) do wyznaczenia referencyjnej „stopy wolnej od ryzyka”, tj. jest to bliskie ogólnodostępnej stopie zwrotu z krótkoterminowych obligacji skarbowych.

Wyniki w PLN – wykres

Poniżej z kolei wrzucam całą powyższą tabelę na wykres, już standardowo otrzymany z narzędzia wyników TFI, o którym wspominałem we wcześniejszych wpisach.

Wyniki – omówienie

Powyższy wykres uświadamia kilka faktów:

- Większość wersji strategii Dual Momentum „żyje” w regionie CAGR od 8% do 12%, przy obsunięciach maxDD od -12% do -25%.

- Najbardziej „klasyczny” wariant tej strategii, handlujący na akcjach amerykańskich (SPY) i reszty świata (VXUS) wypracował stopę zwrotu 10,5% przy obsunięciu zaledwie -14,2%. Jak na rynek akcyjny to jest bardzo niskie obsunięcie.

- W porównaniu z szerokim spektrum strategii aktywnych (szare punkty) jest to strategia całkiem niezła – zdecydowanie znajduje się na górze i po prawej od większości tych punktów, od linii regresji łączącej różne segmenty rynkowe funduszy (po szczegóły na ten temat zapraszam tutaj),

- Strategie Dual Momentum (w wersji Global Equities Momentum) w okresie ostatnich 6 lat nie przewyższają stopą zwrotu wyniku pasywnego akcji amerykańskich (SPY, 14%) czy polskich (MWIG40, 16%), ale są im bliskie (8-12%), przewyższając np. akcje światowe (11%),

- Jednocześnie większość tych strategii ma obsunięcia sporo niższe od indeksów akcyjnych – większość wariantów strategii ma obsunięcie poniżej -18%, przy tym wskaźniku -35% dla polskich akcji (MWIG40) czy -23% dla światowych (VWRA).

- SPY ze swoim rekordowo niskim obsunięciem, -14%, jest nadal niedościgniony. W okresie ostatnich 6 lat – bo w dłuższej historii, bije ona SPY dość znacząco.

- Warto pamiętać, że długoterminowo na rynku akcji zdarzają się obsunięcia rzędu -50% czy -60%, kiedy ta strategia trzyma je, historycznie, w granicach -20%.

Warto zauważyć, że ten „klaster” w którym się znajduje strategia będzie ulegać zmianom w czasie. Tak jak i klaster wyników aktywnych (szarych) i pasywnych (niebieskich).

Przykładowo – akcje SWIG80, SPY i QQQ miały w ostatnich fenomenalny czas na giełdzie, i sensownie jest spodziewać się ich zejścia na lewo i w dół powyższego wykresu w nadchodzących latach.

Jeśli tak faktycznie będzie, strategie typu Dual Momentum mają za zadanie chronić nas przed nadmiernym obsunięciem wyniku z tego tytułu. Ale w zamian za ten luksus wymagają aktywnego zarządzania pozycją.

Z kolei akcje światowe, według różnych analiz, np. Vanguarda, spodziewane są prześcignąć wynik akcji amerykańskich. Z tego powodu nie odrzucałbym całkiem wersji handlujących na EEM, VXUS czy VWRA, które akurat w powyższych 6-letnim okresie dawały wyniki słabsze niż te z SPY.

Jak wspominał sam twórca tej strategii, Gary Antonacci, żeby czerpać zysk długoterminowy z jakiegoś aktywnego podejścia, musisz godzić się na krótkoterminowy ból:

„By być zwycięzcą w długim okresie czasu, musisz umieć przegrywać w krótkim okresie czasu. Możesz to zrobić, jeśli masz wiarygodną przewagę rynkową, proste podejście do rynku i realistyczne oczekiwania.”

Warto też zauważyć, że nie uwzględniłem w powyższych wyliczeniach opłat transakcyjnych, które w tej strategii nie powinny być znaczne, bo handel odbywa się maksymalnie raz na miesiąc. A w praktyce dużo rzadziej. Przed realnym stosowaniem tego podejścia należy jednak wykonać takie testy, które to uwzględniają.

Accelerating Dual Momentum

Inna wersja tej popularnej strategii to tzw. Accelerating Dual Momentum, stworzona przez twórców strony EngineeredPortfolio.com. Od bazowego DM różni się głównie tym, jak mierzone jest najnowsze momentum absolutne – zamiast wersji statycznego 12-miesięcznego okna, w którym mierzymy jakie aktywa radziły sobie lepiej (US czy non-US), stosowane są 3 okna: 12-, 6- oraz 3-miesięczne, a sygnałem jest średnia ważona z każdych z tych pomiarów.

Strategia i jej wyniki opisane są tutaj (od 1990 roku) i tutaj (dłuższy backtest). Poprawia wyniki bazowej strategii odrobinę, dodając większą elastyczność (szybsze reagowanie na zmianę lidera momentum), choć moim zdaniem to zmiana dość kosmetyczna.

Composite Dual Momentum

Jak pisałem wyżej, Dual Momentum (DM) to tylko najbardziej podstawowa i najprostsza wersja tej strategii. Możliwe są jej modyfikacje – jak np. wybieranie pomiędzy różnymi aktywami typu risk-off, zamiast samych tylko obligacji, albo wybieranie spośród większego uniwersum akcji w trybie risk-on, niż tylko „USA vs Świat”.

Taką strategią jest Composite Dual Momentum. Jej opis i wyniki znajdziesz tutaj.

Wprowadza one dodatkowo „moduły” w ramach których wybierana jest alokacja: oprócz Equities (akcji) są to też Credit Risk (ryzyko kredytowe), Real Estate (nieruchomości) i Economic Stress (złoto i obligacje długoterminowe). Każdy moduł waży 25%, i osobno dla każdego sprawdzane jest momentum absolutne vs stopa zwrotu z T-bills. Gdy warunek wyższej stopy zwrotu w danym module jest spełniony, ta część modułu alokowana jest w aktywo o wyższym momentum względnym w tym segmencie.

Strategia dostarcza wyniki niższe (rzędu 12% rocznie), ale przy sporo niższym ryzyku (maks. obsunięcie około -10%) i tu czai się główna zaleta tego bardziej złożonego podejścia.

Podsumowanie

Wprowadziłem tu bardzo bogatą klasę inwestycyjnych strategii algorytmicznych – strategie Taktycznej Alokacji Aktywów.

Są to (zazwyczaj proste) modyfikacje inwestowania pasywnego, w których raz na miesiąc, albo rzadziej, całość lub część portfela przesuwana jest z aktywa ryzykownego pasywnie trzymanego (np. akcje), w aktywa uznawane za bezpieczne (np. obligacje).

Celem tej modyfikacji jest głównie uniknięcie dużych maksymalnych obsunięć, które zdarzają się w strategiach typu „100% long akcje”, a przy okazji czasem (nie zawsze) udaje się też uzyskać lepszy długoterminową stopę zwrotu.

Kosztem jest konieczność śledzenia inwestycji, realizacji decyzji wynikającej z algorytmu (reagowania na warunki rynkowe), ale przede wszystkim – wytrwanie w strategii z przekonaniem, szczególnie w momentach, kiedy będzie się ona zdawała gorsza od rynku.

Pokazałem działanie strategii typu TAA na przykładzie najprostszej z nich – Dual Momentum. Jest to strategia dająca (historycznie) stopę zwrotu rzędu 15% rocznie przy obsunięciu -20%. W ostatnich latach w przeliczeniu na PLN, wyniki bliższe były wartości 10% przy obsunięciu mniejszym niż -14%. Miej jednak na uwadze, że nie ma żadnej gwarancji że te wysoko korzystne wyniki powtórzą się w przyszłości.

Opisałem też krótko jej możliwe modyfikacje – Accelerating Dual Momentum i Composite Dual Momentum. Jak widzisz – możliwości rozwoju strategii typu Dual Momentum jest wiele. Część z nich została już stworzona, ale jakieś jej wersje na pewno jeszcze czekają na swoje odkrycie.

Przy dzisiejszej dostępności ETFów do jej konstrukcji, istnieją możliwości niezliczonej liczby kombinacji.

To jest wpis #6. Podoba Ci się to co przeczytałeś? Albo jeszcze lepiej – nie podoba się! I chcesz o tym napisać? Z czymś się nie zgodzić, zaprotestować? Pisz śmiało w komentarzach 🙂