Nowy sygnał sprzedaży wg OECD CLI a ergodyczność

Informowałem już w social mediach, a także w newsletterze, ale tym razem chciałbym szerzej opisać najnowszy sygnał: pierwszy od ponad 30 miesięcy sygnał sprzedaży wg indeksu dyfuzji OECD CLI.

To jest kluczowy sygnał, który wykorzystuję przede wszystkich w strategii Global Growth Cycle Enhanced, ale też pomocniczo w innych:

– strategii momentum na akcjach polskich (mapy momentum),

– niedawno opisanej strategii sektorowej 3S.

Poniżej grafika przedstawiająca S&P500, pod nim indeks dyfuzji (DI), a jeszcze niżej liczba miesięcy, od ilu DI był ponad wartością 0,5, czyli w ekspansji gospodarczej.

Ostatnie 8 sygnałów na indeksie WIG

Na początek lekki clickbait – czyli wykres 8 ostatnich takich sygnałów, kiedy wcześniej indeks dyfuzji był przynajmniej 15 miesięcy ponad 0,5. To te czerwone kropki na wykresie WIGu, poniżej.

Czyli odfiltrowuję chwilowe wahania wokół linii granicznej 0,5 (w których indeks był już w tej okolicy przez jakiś czas i mógł przekraczać ją wielokrotnie w krótkich odstępach czasu), a zostawiam wyraźne, dłuższe wahnięcia (warunek min 15 miesięcy) cyklu wzrostowego gospodarek.

Dziewiąta kropka jest najnowsza, ale po niej jeszcze nie wiemy co się wydarzy, natomiast po poprzednich nieźle widać, że czasem trafiały bardzo dobrze ze sprzedażą.

A poniżej jeszcze tabelka, która wskazuje stopy zwrotu (1 miesiąc, 3 miesiące, …, 12 miesięcy i 2 lata) po takich wystąpieniach.

| Data | 1m | 2m | 3m | 6m | 9m | 12m | 24m | maxDU | maxDD |

|---|

Stopy zwrotu indeksu WIG po każdym z sygnale sprzedaży OECD CLI z ostatnich 20+ lat. W okresie od 1 miesiąca (1m) do 2 lat (24m) po dacie podanej z lewej strony. Z prawej strony podany największy ruch kursu do góry (maxDrawUp, maxDU) i największy w dół (maxDrawDown, maxDD) w ciągu 2 lat.

7 na 8 takich najnowszych takich sygnałów było trafnych, w tym sensie, że skutkowały istotnym obsunięciem (>10%) w ciągu 2 lat i sensownie było przejść w alokację ostrożną.

W tym 5 na 8 miało solidne obsunięcie: o ponad 20%, a 4 z tych 8 można wyraźnie uznać za niemal dokładnie koniec ówczesnej hossy i początek długiej bessy: w 2000, 2007, 2018 i 2021.

1 na 8 był nietrafiony, tj. nie skutkował żadnym drawdownem – faktycznie, przez pół roku od sygnału (w 2004 roku) indeks był dość płasko, ze stopą zwrotu blisko zera, ale zaraz potem wystrzelił mocno do góry i po 9 miesiącach było już +20%, po roku +26%, a po 2 latach aż +86% wzrostu ceny. Po 31 miesiącach: aż +160% (do szczytu ówczesnej hossy).

Żeby to lepiej zwizualizować, zrobiłem proste ćwiczenie – zaznaczenie największego obsunięcia (w danych miesięcznych, cenach zamknięcia) od każdego z sygnałów. Na czerwono zaznaczone obsunięcia, na zielono – jeden sygnał, który zachował się zupełnie inaczej niż pozostałe.

Wizualizacja sygnałów z bliska

To trochę clickbait, bo dane OECD CLI znane są z opóźnieniem (najnowsze np. były podane 7 lipca, czyli 7 dni później niż końcówka czerwca, na którą obowiązują), ja w swoich realnych systemach zakładam zazwyczaj 2 tygodnie opóźnienia (15 dni), bo takie zdarzały się największe do tej pory.

Zastosujmy więc to 2-tygodniowe opóźnienie, i przyjrzyjmy się sygnałom z bliska.

Na początek wrzucam długi wykres pokazujący, jak radziły sobie sygnały historyczne, backtestowane sygnały: od 1997 do 2018 roku (łącznie 7 sygnałów).

Czerwony punkt ● jest zawsze zakotwiczony w momencie sygnału (+2 tygodnie, dla uwzględnienia późniejszego momentu publikacji danych). Zielone trójkąty ▲ to największy ruch do góry od jego wystąpienia, czerwone trójkąty ▼ to największy ruch w dół. Dane odrobinę się różnią od tabeli powyżej, bo są w rozdzielczości tygodniowej (vs tam w miesięcznej).

Zwróć uwagę, jak nawet w sytuacjach uznanych przeze mnie za „udane”, tj. z dużym drawdownem w ciągu 1-2 w przyszłości, kurs potrafił jeszcze długo trzymać się mocno: rosnąć, albo być płasko przez wiele miesięcy.

Przykładowo – już pierwsza sytuacja z 1997 roku, zanim spadło o -28% względem momentu, najpierw wzrosło o tyle same (+28%) w ciągu 3 miesięcy! Podobnie w 2007: zanim zaczęła się najgorsza bessa w tych danych, najpierw kurs poszybował jeszcze o +14%. To doskonale pokazuje, że sygnał sprzedaży wg tej metodologii nie oznacza, że od razu zaczną się spadki.

Wykresy indeksu WIG wokół momentów sygnału sprzedaży wg OECD CLI. Zielony trójkąt pokazuje największy ruch do góry od momentu sygnału (maxDrawUp), czerwony największy ruch do dołu (maxDrawDown). Dane w rozdzielczości tygodniowej.

Pierwszy ważny test (2021)

Dopiero od 2021 roku dane zbieram w „real-time”, czyli out-of-sample. Tj. wszystko przed 2021 to jest backtest i dane po rewizji, a dopiero od 2021, od kiedy zbieram dane każdego miesiąca, mam pewność że są to ich pierwotne wersje, bez rewizji, tzw. first-vintage, czyli nadają się do generowania i oceniania sygnałów.

To oznacza, że końcówka 2021 (dane opublikowane w pierwszych dniach grudnia) to był pierwszy realny test tej strategii. Pisałem wtedy o tym, i okazał się on testem udanym, tj. faktycznie około 1-2 miesiące później rozpoczęła się bessa.

Ostateczne drawdown sięgnął -33% procent, co widać w tabeli w ostatniej kolumnie, prezentującej największe obsunięcia po każdym z sygnałów.

Poniżej wykres rok indeksu WIG na rok przed i 2 lata wprzód od tego sygnału – zwróć uwagę, że nawet po jego wystąpieniu indeks wzrósł jeszcze o +10% w miesiąc od sygnału sprzedaży.

Drugi test przed nami (2026)

Teraz mamy do czynienia z drugim ważnym jej testem: czy po kolejnej silnej hossie (jaka trwa od 2022 do dziś) uda się znowu „trafić” bessę? W tym po rekordowo długim, 30-miesięcznym okresie przebywania indeksu dyfuzji OECD CLI ponad wartością 0,5 (czyli w fazie ekspansji gospodarczej). Czy uda się uniknąć nadmiernej alokacji akcyjnej, unikając w ten sposób też istotnego obsunięcia kapitału jeśli będzie ewentualnie bessa, żeby wrócić po niej i ponownie z większą agresją kupić akcje?

Czy jednak będzie zupełnie inaczej – żadnej bessy nie będzie, sygnał okaże się fałszywy, i stracę po prostu część potencjalnego zysku z aktualnej hossy, dołączając do niej ponownie po wzrostach?

Nie wiem, sam jestem tego ciekaw.

To jest eksperyment, który ponownie sprawdzimy w czasie rzeczywistym.

Mam dane z przeszłości, które mówią mi, że należy być ostrożnym, ale mam też ostrzeżenia, że nie zawsze to zadziała: idealnym kontr-przykładem jest ten 2004 rok, który zupełnie nie wiązał się z żadną bessą. Choć faktycznie był wtedy rok przestoju indeksów akcyjnych i braku wzrostów, po czym ruszył gwałtownie do góry robiąc +80% w kolejne 2 lata.

Mam też doświadczenie z ostatnich kilku lat, kiedy OECD CLI jednak spisywały się świetnie, czyli np. w 2021 trafiły idealnie prawie w sam szczyt ówczesnej hossy.

7/8 trafnych to całkiem niezłe proporcje. Brałabyś / brałbyś na siebie taki zakład?

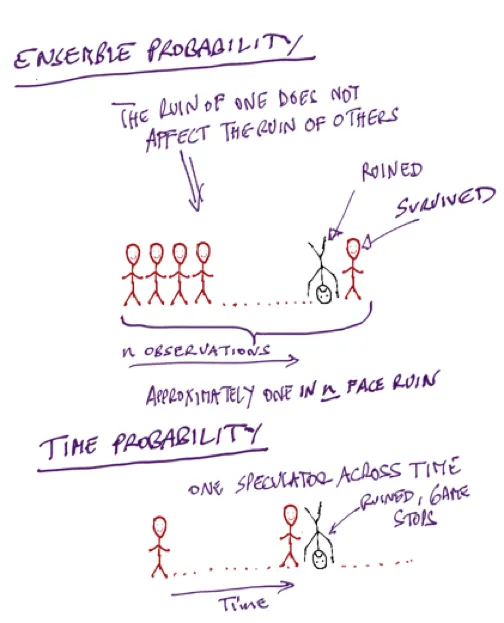

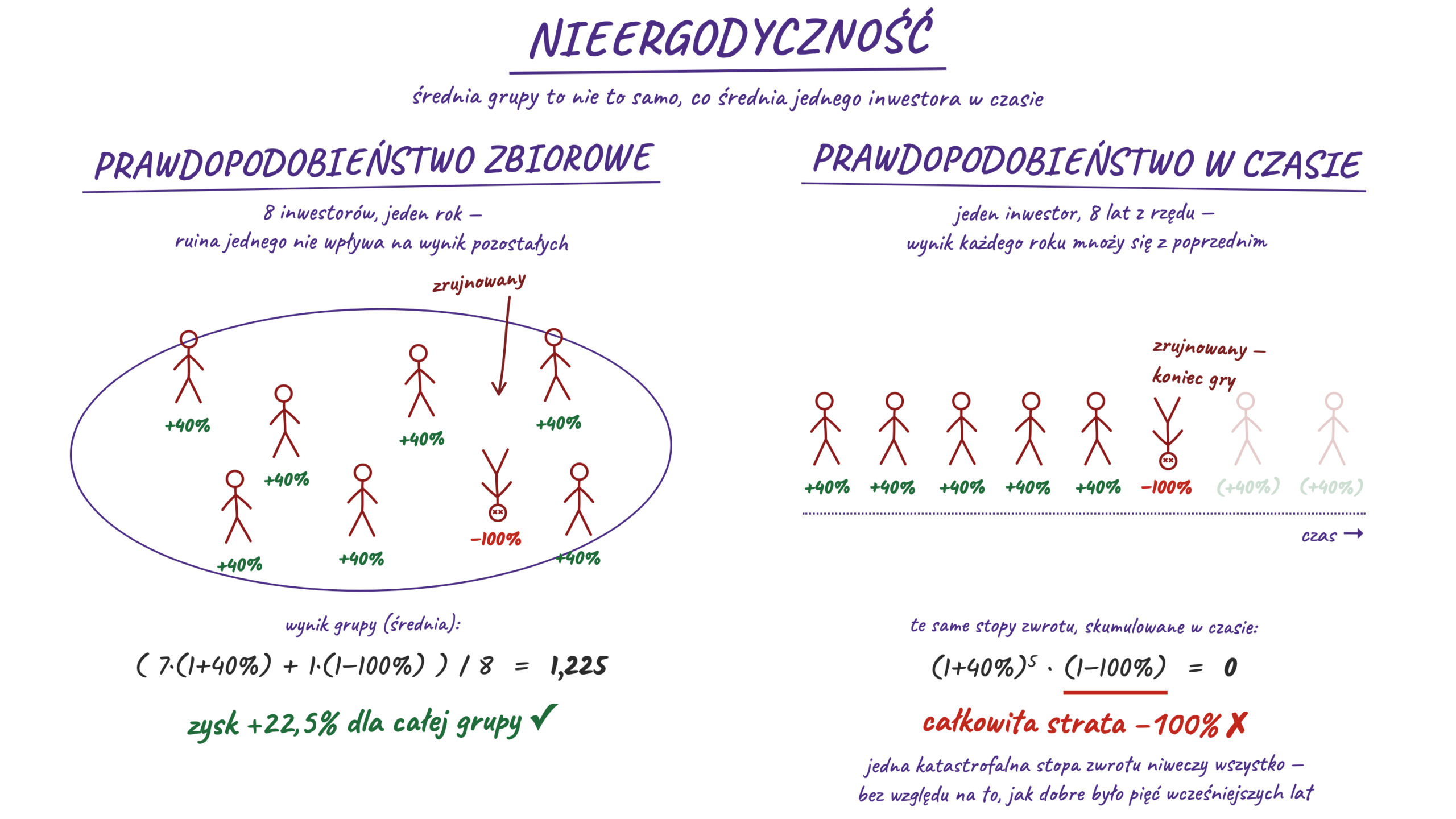

Ergodyczność

To prowadzi nas do istotnego pojęcia z zakresu fizyki / statystyki: ergodyczności.

Świetnie o tym pisał Taleb w swoim artykule The Logic of Risk Taking. Z tego artykułu – grafika poniżej.

W skrócie chodzi o to, że gdyby wziąć grupę 8 ludzi, i każdy z nich osobno miałby dostać jeden z tych sygnałów, to większość (7/8) wyjdzie na tym dobrze, że sprzedali i odkupili po jakimś czasie, a jedna osoba (1/8) będzie niezadowolona. Jeśli ten ktoś by dodatkowo shortował rynek akcji (chciał zarobić na spadkach), byłby w potężnych tarapatach. Ze wzrostem rynku o +80% mógłby po prostu… zbankrutować.

Zakładając oczywiście, że trzymałby dzielnie przez te 2 lata, nie miał żadnego stop lossa, czyli zabezpieczenia przed nadmierną stratą.

Całość, jako grupa w ten sposób nieźle zarobi.

Ale wyobraź sobie sytuację, w której to jedna i ta sama osoba ma brać na siebie ten zakład wiele razy: 7 na 8 razy trafia zysk, a 1 na 8 katastrofalną stratę. Czy przetrwa? Czy średnio wyjdzie na plus i będzie niezły zysk? Otóż nie: ta jedna katastrofalna strata może Cię zabić, uniemożliwić dalsze inwestowanie, jeśli stracisz w tym 1 na 8 przypadków wszystko.

Możesz średnio mieć rację w 7/8 przypadków, czyli prawie cały czas, a i tak totalnie przegrać! Jeśli ten jeden raz stracisz wszystko i nie będziesz mogła / mógł dalej kontynuować gry o nazwie „inwestowanie”.

Poprosiłem Claude Design, żeby przygotował mi grafikę (z tymi przykładowymi liczbami podanymi przeze mnie) na wzór powyższej, i wyszło mu to całkiem ładnie – dla prostoty i wyjaśnienia idei określiłem w niej katastrofalną stratę na 100%, zamiast 80%, ale przy 80% matematyka też się zgadza.

Źródło: Claude Design, na wzór grafiki Taleba, na podstawie promptów od GL

To jest właśnie tzw. nieergodyczność: gdy średnia po stanach (ta grupa 8 osób) nie jest tym samym, co średnia po czasie (ta 1 osoba, która doświadcza 8 różnych sytuacji). W fizyce większość układów jest (wygodnie) ergodyczna, co ułatwia sporo obliczeń i rozważań, ale inwestowanie jest właśnie… słynnie nieergodyczne.

Średnia dla grupy (w której jedna osoba czasem przegra) wychodzi inna, niż średnia dla jednej osoby, która ma doświadczyć wszystkich tych wyników po kolei (a któryś jeden z nich może być katastrofalny).

Dużo na ten temat pisze też Ole Peters, polecam Ci choćby jego artykuł w Nature Physics, dostępny tutaj: [The ergodicity problem in economics – Ole Peters]

Co ciekawe – inwestowanie może być ergodyczne dla całej gospodarki, nawet gdy jest nieergodyczne dla mnie czy Ciebie. Dla gospodarki to jest mega korzystne, że 100 ludzi próbuje przedsiębiorczości, i nawet choćby 90 z nich nie wyszło (stracili na tym cały majątek), ale 10 z nich stworzy coś unikalnego i wyjątkowego (ogromna firma, innowacyjny produkt, nowy wynalazek), to pcha całą ludzkość dalej do przodu.

Tylko w naszym prywatnym życiu to jest niekoniecznie takie piękne 🙂 Każdy z nas – Ty, ja, nasi znajomi – mamy tylko jedną wersję życia i jeden kapitał inwestycyjny, i jak je tracimy, to często trudno jest się z tego podnieść. Chociaż z bankructwa ekonomicznego da się, ale jest to dużo trudniejsze, niż dla grupy ludzi jako całości.

Dlatego, jak Taleb słusznie pisze, całe inwestowanie dla nas, osobiście, jest grą, w której musimy przede wszystkim przetrwać; nie przegrać, nie robić czegoś co naraża nas na katastrofalną stratę. Nawet jak coś kusi nas zyskiem w 88% przypadków, to nie zawsze jest słuszne – bo jeśli nie wprowadzimy odpowiedniego zarządzania tym ryzykiem, ten 1 na 8 przypadków może nas zabić. Jak w rosyjskiej ruletce.

Przypomina mi trochę jak echo, cytat z Mungera, że najważniejsze w inwestowaniu to nie robić głupich rzeczy (a nie, na przykład, próbowanie robienia ponadprzeciętnie inteligentnych rzeczy). Nie robienie głupich rzeczy, czyli nie narażać się na katastrofalne straty. Podejmować ryzyko, oczywiście, bez tego nie ma istotnych stóp zwrotu, ale zabezpieczać pozycje na tyle, żeby nie paść przy tym ofiarą jednej katastrofalnie złej decyzji.

Urok i piękno algorytmizacji

Dużo zmienia, kiedy zaczynasz inwestować systematycznie. Grasz wtedy w oparciu o prawdopodobnieństwa, nie o pewności. Statystyki, nie narracje. Nie zakładasz, że za każdym razem wyjdzie, tylko dobierasz wielkości pozycji (i poziom ryzyka) do przebadanych na danych historycznych sytuacji.

Wprowadzając choćby proste zarządzanie ryzykiem – stop lossy, regulowanie wielkości pozycji, dywersyfikację – możesz zmienić swoją sytuację, z takiej w której „za każdym razem jesteś 1 człowiekiem ryzykującym całość na nowo” w taką w której „masz grupę 8 różnych koszyków inwestycyjnych, z których każdy ryzykuje osobno”.

Mówiąc prościej: wprowadzając jakiś system do swoich inwestycji, jakiś zbiór reguł, które możesz weryfikować, testować, i rozwijać, uodparniasz się na tą nieergodyczność inwestowania. Chronisz się przed ryzykiem katastrofalnej straty i końcem Twojego inwestowania.

———

Czy tym razem indeks dyfuzji OECD CLI trafi, czy nie trafi bessy?

———

Pięknem dla mnie w algorytmicznym podejściu jest, że nie muszę tego wiedzieć. Dlatego w oryginalnej strategii GGC jak i w jej rozszerzeniu GGCE, nie uzależniałem się od konkretnych sygnałów i trafiania konkretnego końca hossy, tylko zostawiam miejsce na elastyczność: strategia patrzy po prostu co miesiąc, czy indeks wrócił nad 0,5, czy nie.

Jeśli wróci – ponownie wraca w agresywną alokację. Nie upiera się, że musi być bessa, nie tłumaczy, dlaczego nie wyszło, nie czeka na kolejną bessę, po prostu koryguje podejście, uznaje że znów jest dogodny czas bycia w akcjach, i idzie dalej.

A jeśli jednak zostanie pod tą granicą, to może jednak trafić bessę, która pojawia się często niespodziewanie, pod wpływem informacji, których rynek wcześniej nie uwzględniał i nie dyskontował.

Tak czy inaczej – ja nie muszę się tym martwić. Muszę tylko śledzić dane i reagować odpowiednio.

… i to jak ważna jest elastyczność

Kolejną pomocną dłonią, chroniącą nas przed wspomnianym katastrofalnym błędem jest dywersyfikacja – nie tylko na poziomie aktywów, ale też na poziomie podejść. Jeśli ktoś (jak ja) stosuje strategię GGCE, to nie musi stosować tylko jej.

Warto łączyć to z innymi podejściami. Można urozmaicić reguły i przyjąć różne poziomy odcięcia risk-on / off dla różnych części kapitału. Można też stosować transzowanie – część pozycji otwierać wg wskazań w jednej części miesiąca, a część w innej.

To wszystko sensowne podejścia i każdemu je polecam.

Konkretnie jak strategia Global Growth Cycle się spisuje z podziałem na różne wartości graniczne odcięcia, zwizualizowałem w tym narzędziu.

Znajomy niedawno powiedział mi, że zejście indeksu dyfuzji do 53% jest już dla niego wystarczająco bliskie wartości granicznej 50%, i że w połączeniu z innymi sygnałami z rynku, które obserwuje – nadmierny apetyt na ryzyko (wysokie wskazania sentymentów rynkowych), duża aktywność rynku IPO, popularność ETFów lewarowanych, na jedną spółkę, i opcji jednodniowych – jest to dla niego wystarczające, żeby przejść w tryb „ostrożny” trochę wcześniej. Zmniejszył alokację już kilka tygodni temu.

To podejście też ma sens. W inwestowaniu algorytmicznym nie chodzi o to, żeby sztywno i bezrefleksyjnie trzymać się jakichś raz ustalonych liczbowych parametrów (choć to na pewno pomaga trzymać dyscyplinę), ale żeby w ogóle mieć tą dyscyplinę i myśleć o inwestowaniu w sposób systemowy, procesowy, a nie narracyjny (gdybanie co rynek teraz zrobi) czy predykcyjny, zero-jedynkowy.

Robić eksperymenty na danych. Eksperymentować. Sprawdzać, jak nasze podejście sprawdziłoby się w różnych warunkach rynkowych. Spisywać (i algorytmizować) co się da, żeby zmniejszyć obciążenie mentalne podejmowaniem decyzji.

Naszym zadaniem jako inwestorów nie jest przewidzieć dokładnie co będzie w przyszłości (to praktycznie niewykonalne), naszym zadaniem jest wystawiać się na korzystne statystycznie scenariusze (i możliwości zarabiania, kiedy wystąpią), być agresywnym np. w asymetrycznych sytuacjach (gdzie potencjalny zysk jest dużo wyższy, niż potencjalna strata), a unikać nadmiernego ryzyka w sytuacjach niekorzystnych, podatnych na niebezpieczeństwo.

Grać tylko w gry, gdzie wartość oczekiwana jest po naszej stronie. Gdzie mamy jakąś przewagę nad innymi uczestnikami rynku.

Całe inwestowanie to gra prawdopodobieństw, i w tej grze, jak zauważa Taleb, najważniejsze jest żeby przetrwać, żeby nie doprowadzić do katastrofalnej straty. Nie bez powodu Buffett też uznawał, że najważniejsza jego zasada to: przede wszystkim nie trać pieniędzy.

Bo strona druga, czyli zarabianie, w końcu przychodzi dużo łatwiej, gdy nauczymy się już nawyków jak pieniędzy nie tracić. Czas (i procent składany) gra wtedy na naszą korzyść.

Uwaga metodologiczna

Ważna uwaga – co roku w sierpniu OECD robi przerwę w publikacji (wakacyjną), i dane za lipiec publikuje nie w sierpniu (analogicznie jak w innych miesiącach), a dopiero we wrześniu: łącznie za lipiec i za sierpień. Warto to odnotować wszystkim, którzy planują tak jak ja, korzystać z tych danych do określania swojego „reżimu ryzyka” zgodnie z taktyczną alokacją kapitału.

Warto pamiętać, że to tylko jedna z wielu możliwych strategii algorytmicznych.

To jest wpis #24. Zapraszam do kolejnych. Jeśli chcesz z czymś się nie zgodzić, zaprotestować – pisz śmiało w komentarzach.