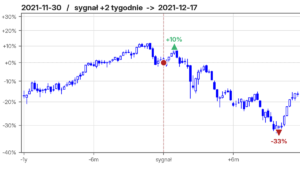

Nowy sygnał sprzedaży wg OECD CLI a ergodyczność

Informowałem już w social mediach, a także w newsletterze, ale tym razem chciałbym szerzej opisać najnowszy sygnał: pierwszy od ponad 30 miesięcy sygnał sprzedaży wg indeksu dyfuzji OECD CLI. To…

Informowałem już w social mediach, a także w newsletterze, ale tym razem chciałbym szerzej opisać najnowszy sygnał: pierwszy od ponad 30 miesięcy sygnał sprzedaży wg indeksu dyfuzji OECD CLI. To…

Kolejny wywiad! Tym razem z Arturem Wiśniewskim na portalu Stockbroker.pl – bardzo dziękuję za rozmowę, cieszę się, że temat inwestowania algorytmicznego zainteresował, mogłem sporo opowiedzieć. Wspominałem tam, że pracuję właśnie nad strategią inwestującą…

Niedawno miałem przyjemność porozmawiać z Szymonem Karasiem i Michałem Misiurą na łamach Bankiera na temat inwestowania systematycznego. Rozmawialiśmy o tym, czym różni się od podejścia dyskrecjonalnego w inwestowaniu. Powstał na…

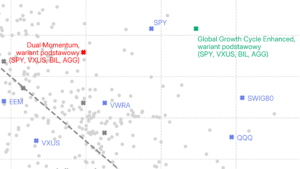

W niedawnym wpisie wprowadziłem strategie typu Taktycznej Alokacji Aktywów (TAA) i przedstawiłem najbardziej podstawową z nich: Dual Momentum, czasem znaną jako Global Equities Momentum. Teraz czas na jej rozszerzenie. Będzie…

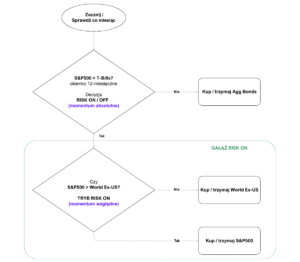

Jedną z głównych gałęzi strategii algorytmicznych są tzw. strategie Taktycznej Alokacji Aktywów. To strategie, które przeważnie handlują raz w miesiącu (sygnały generowane zazwyczaj na koniec minionego miesiąca), miksują akcje i…